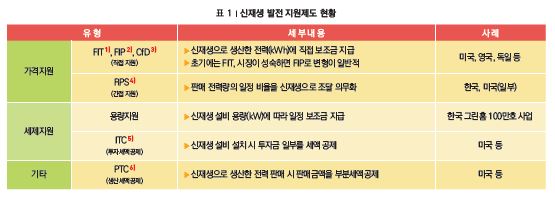

❶ 신재생발전 지원제도 개요

가. 신재생발전 지원제도 유형

신재생발전 지원제도는 크게 가격지원과 세제지원으로 구분된다. 일반적으로 가격지원은 발전량 기준으로 세제지원은 설비용량 기준으로 지원하고 있다. 주요국에서는 대부분 가격지원을 시행하고 있으나 미국과 이탈리아 등은 세제지원을 병행 중이다.

나. 해외 주요국 신재생 발전 지원 현황

독일은 1990년 지역단위 FIT를 도입하고 2000년 전국으로 확대했다. 2012년부터는 FIT를 병행하기 시작했으며 직접거래 제도도 도입했다. 영국은 2002년 RO8)(RPS)를 도입했으며 2010년 이후부터 FIT와 CfD를 병행하고 있다. RO는 2015년부터 에너지원별로 순차적으로 폐지 중이다.

그 대안으로 2014년부터 CfD를 적용하고 있다. 2010년 소규모 신재생 에너지에 한해 FIT가 시행됐으나 2016년부터 지원을 축소했다. 이탈리아는 2005년 도입한 태양광 FIT에 대해 2013년부터 신규지원을 중단했고 기타 신재생 에너지에 대해 FIT(2008년) · FIT(2013년)를 적용, 세금 감면제도를 신설했다.

1993년 태양광 및 풍력 설치 시 부가가치세 감면, 2008년 신재생 에너지 설치 건물에 부동산세 감면 등의 세금 혜택을 제공했다. 2002년부터 2016년까지 녹색인증제(REC)가 시행됐으며 기존 지원대상과 관련해 FIT를 적용하고 있다. 미국은 연방정부의 경우 ITC와 PTC 등 세제지원에 집중하는 반면, 44개 주에서 RPS를 시행하고 있다. 특히 메인과 버몬트 주에서는 FIT 제도도 병행하고 있다. 일본은 2003년 RPS를 시행했으나 신재생 에너지 보급 확대를 위해 2012년 FIT로 변경해 현재까지 유지되고 있다.

❷ 주요국 신재생 발전 LCOE와 보조금 비교

해외 주요국의 신재생 에너지 구입원가(도매가격+보조금)와 LCOE를 분석한 결과 독일, 이탈리아, 일본은 유틸리티가 LCOE보다 높은 가격에 신재생 에너지를 구입하므로 신재생 발전 사업자의 수익이 발생하고 있는 반면, 최근 보조금이 크게 삭감된 미국과 영국에서는 수익확보가 곤란한 상황이다.

가. 독일

독일의 태양광은 LCOE(122원)보다 구입원가(297원)가 2.4배 높아 사업자 차액은 많은 편이다. 적정 보조금9은 86원이지만 실제 지급된 보조금은 261원으로 175원이 초과 지급됐다. 또한 소매가격(382원)이 구입원(297원)보다 129% 높아 유틸리티 차익이 발생하고 있다. 육상풍력은 LCOE(90원) 대비 구입원가(138원)가 1.5배 크며 태양광보다는 보조금이 적은 수준이다. 발전 사업자에게 지급된 보조금은 102원으로 적정 보조금(LCOE-도매가격)인 54원에 비해 48원 초과 지급됐다.

나. 영국

영국의 태양광은 LCOE(118원)보다 구입원가(98원)가 낮아 사업자 차액이 마이너스다. 2015년 5MW 이상 대규모 태양광, 2017년 5MW 이하 소규모 태양광 보조 정책 폐지로 보조금이 삭감되어 2016년 사업자 차액은 –20원이다. 육상풍력은 LCOE(92원) 대비 구입원가(189원)가 약 2배로 정부의 풍력 집중 육성정책에 따라 태양광보다 더 많은 보조금을 지급했다. 적정보조금은 25원이지만 실제 지급된 보조금은 122원으로 발전 사업자 차액이 97원 발생했다.

다. 이탈리아

태양광 보조금과 구입원가는 LCOE보다 각각 2배, 2.4배 수준으로 2013년 신규 태양광 FIT 지원 중단에도 불구하고 보조금이 여전히 높아 사업자 차액은 199원으로 비교국 중 높은 수준이다. 소매가격(321원)이 높지만 구입원가(337원)보다 작아 유틸리티는 16원 손해가 발생했다. 육상풍력은 LCOE(78원) 대비 구입원가(227원)가 2.9배, 보조금은 172원으로 주요국 중 가장 높으며 LCOE 대비 보조금은 220%, 사업자 차액은 149원이다. 실제 지급된 보조금은 172원으로 이는 적정 보조금인 23원의 747%에 해당한다.

라. 미국

태양광 LCOE는 198원으로 구입원가(91원)의 2.2배이며 보조금은 55원이다. 2015년 보조금 중 일부가 만기 종료되자 유틸리티 구입원가는 급락하고 사업자 차액은 마이너스(-107원)로 전환됐다. 2009년 2월 제정된 미국의 경기부양책(American Recovery and Reinvestment Tax Act, ARRA) 만료로 2013년 대비 2016년 풍력 보조금은 86%, 태양광은 88% 감소했다. 육상풍력은 LCOE(57원)보다 구입원가(42원)가 작으며 보조금은 6원으로 주요국 중 가장 낮은 수준이다. 또한 연방정부의 보조금 감축으로 2016년 사업자 차액은 –15원으로 나타났다.

마. 일본

태양광 구입원가(472원)가 LCOE(220원)의 2.2배, 보조금은 347원으로 가장 많으며 유틸리티 구입원가와 LCOE는 비교국 중 가장 높다. 또한 발전 사업자 차액은 252원으로 이탈리아(199원)와 독일(175원)보다 많다. 소매가격은 257원으로 유틸리티 구입원가의 54% 수준에 불과하지만 전기요금이 높은 편이고 경쟁도입의 영향도 있어 향후 요금 전망은 불투명하다.

바. 한국

태양광 LCOE(147원) 대비 구입원가(165원)가 높아 발전 사업자의 수익이 발생하고 있으며 사업자 차액은 18원으로 비교국 중 중위권이다. 육상풍력의 경우 LCOE(141원) 대비 구입원가(164원)는 1.2배다. 적정 보조금은 64원이지만 지급된 보조금은 87원으로 차액은 23원 수준이다.

❸ 결론 및 시사점

독일, 이탈리아, 일본은 유틸리티가 LCOE보다 높은 가격에 구입하므로 발전 사업자 수익이 발생하고 있으나, 최근 보조금이 크게 삭감된 미국(태양광, 풍력)과 영국(태양광)서는 수익확보가 곤란하다. 국내 태양광 발전 사업자 차액은 일본(252원) > 이탈리아(199원) > 독일(175원) > 한국(18원) > 영국(-20원) > 미국(-107원)으로 비교국 중 중위권 수준을 유지하고 있다.

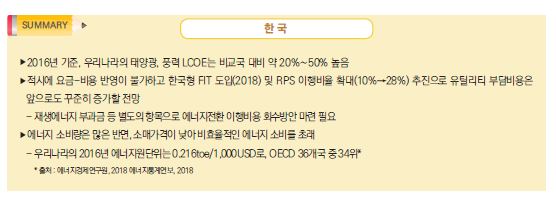

2016년 기준 국내 신재생 에너지 LCOE는 주요국에 비해 약 20%~50% 높은편이다. 태양광의 경우 독일 122원, 영국118원, 이탈리아 138원인 반면, 우리나라는 147원/kWh수준이다. 풍력은 독일 90원, 영국 92원, 이탈리아 78원이고 우리나라는 141원/kWh이다.

우리나라는 소매가격이 구입원가 대비 지나치게 낮아 비효율적인 에너지 소비를 유발하고 유틸리티 부담이 지속되는등 효과적인 정책 이행과 성장에 한계가 존재한다. 따라서 재생에너지 부과금 등 별도의 항목으로 적시에 투자비와 에너지전환 이행비용 회수 방안을 마련하는 것이 필요하다.

2017년 국내 신재생 발전 비중은 5%로 독일의 2010년 발전량 비중인 16.6%의 약 1/3 수준에 불과하다. ‘재생에너지 3020’ 목표 이행 시 보조금 증가는 불가피하다. 따라서 장기적으로는 신재생 LCOE 감소 등 경제성을 반영한 보조금 산정, 입찰제도 도입 검토로 국민 부담을 최소화하는 방안을 마련하는 것이 필요하다. 또한 투명한 에너지전환 이행비용 산정을 위해 망 영향을 고려한 시스템 LCOE 연구와 소규모 사업자에게 높은 REC 가중치를 부여하는 제도의 편법적인 활용 사례를 방지하기 위해 REC 차등 기준을 개선할 필요가 있다.