❶ 개황

가. 에너지 전망 시나리오

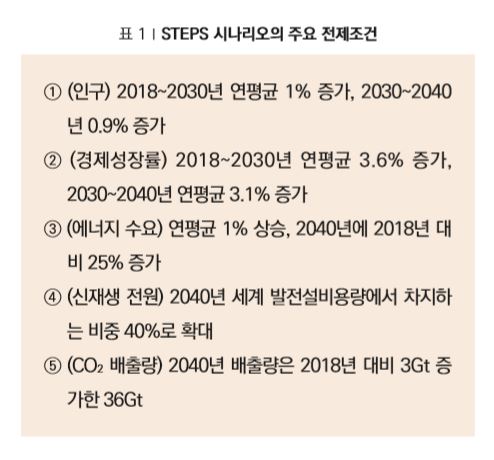

IEA(국제에너지기구) ‘World Energy Outlook 2019’의 에너지 전망 시나리오는 현재 시행 중인 국가별 에너지 정책, 온실가스 감축목표 및 에너지전환 계획을 포함한 기준 시나리오(Stated Energy Policies Scenario)를 바탕으로 세계에너지 전망에 대해 예측한다. STEPS 시나리오의 주요 전제조건은 표 1과 같다.

나. STEPS 기준 시나리오

기준 시나리오의 2040년 예측결과는 다음과 같다. 첫째, 화석연료 시장은 중국, 인도 등 신흥국의 주도로 수요가 증가하지만 선진국에서는 수요가 감소하는 추세를 보이기 때문에 세계 수요는 큰 변화가 없다. 공급 측면에서 석유시장의 비전통 원유 생산이 증가하며 OPEC(석유수출국기구)의 생산 비중이 감소할 것이다. 이와 달리 천연가스 수요는 현재 대비 37% 증가할 것으로 보인다. 공급은 미국의 셰일가스 중심으로 증가하다 2025년 이후에는 중동 및 아프리카로 생산의 중심이 이동, 전통가스 중심으로 생산을 주도하게 된다. 둘째, 세계 전력수요는 연평균 2.1%씩 증가하여 2040년에는 3만 6,453TWh에 이르게 된다. 그 중 전기차의 보급으로 인해 전력수요에서 교통이 차지하는 비중이 2%에서 10%로 증가할 것이다. 또한 2025년 이후 신재생 발전량이 석탄발전량을 추월하는 등 전력 공급의 전원믹스가 재구성된다. LNG 발전량은 꾸준히 증가해 2040년에 단일 발전원 중 석탄 다음으로 큰 비중을 차지한다. 셋째, 해상풍력 발전의 성장이 기대된다. 지난 10년간 연 평균 30%로 증가해 2018년 설치용량은 23GW에 도달했다. 많은 국가에서 해상풍력 확대를 정책 목표로 설정해 설치를 장려하고 있으며 향후 20년간 시장이 매년 13%씩 성장할 것으로 전망된다.

❷ 에너지시장 전망

가. 석유 · 석탄 시장

(1) 석유시장

(석유시장 수요) 신흥국의 수요는 견고하게 증가하지만 선진국은 수요가 줄어드는 경향을 보여 대체로 세계 석유 수요는 완만하게 증가할 것으로 보인다. 신흥국에서는 인도와 중국의 견인으로 석유 수요가 2025년까지 늘어날 전망이다. 특히 인도의 2040년 석유 수요는 트럭과 승용차의 증가로 인해 2018년의 2배에 이를 것으로 보인다. 중국 또한 2020년대 초반까지 탄탄한 성장세를 유지하지만 전기차 증가와 석유 차량 연비 개선으로 인해 성장이 점차 느려질 것으로 여겨진다. 선진국의 수요는 연평균 0.4mb/d 감소할 것으로 예상되어 신흥국의 증가폭을 상쇄하고, 총 석유 수요는 2040년까지 연평균 0.4% 증가할 전망이다. 부문별로 분석할 경우 정유화학, 항공, 선박, 트럭 부문의 수요가 2040년까지 지속적으로 증가하는 반면 승용차에서 발생하는 수요는 지속적으로 감소하고, 2040년까지 승용차 수량이 70% 증가함에도 불구하고 전기차의 비중이 15%를 차지하며 승용차 부문의 수요를 4mb/d 상쇄하는 효과를 갖는다.

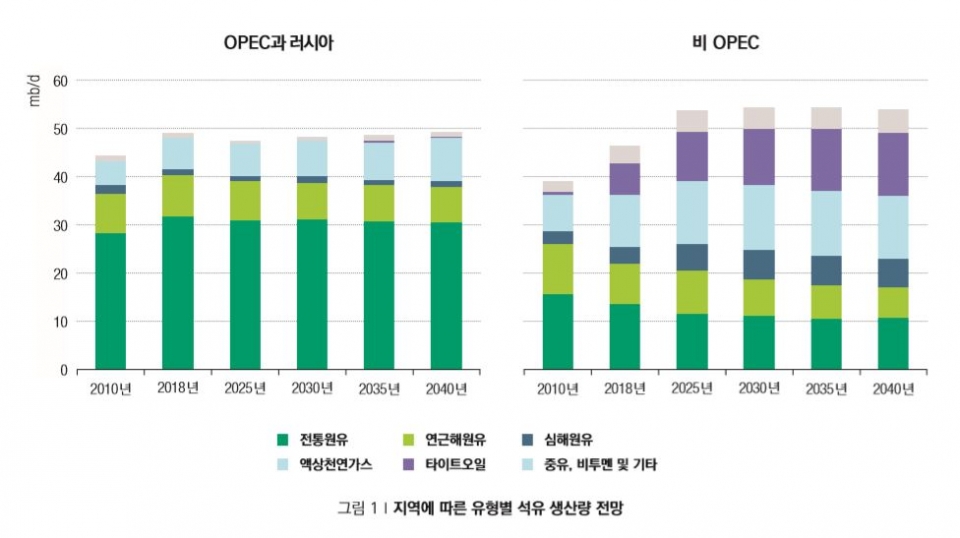

(석유시장 공급) OPEC과 러시아는 가격조정을 위해 점차 생산량을 줄이고 미국을 포함한 비OPEC 국가의 생산량이 증가하여 2040년에는 비OPEC 국가의 시장 점유율이 50% 이상을 차지할 전망이다. 비OPEC 국가의 생산량 중 액상천연가스와 비전통 원유가 2/3를 차지할 것으로 예상된다. 특히 비전통 원유 중 타이트오일 생산량은 2018년 기준 6.3mb/d에서 2040년 13.5mb/d로 2배 이상 증가할 것으로 보이는데, 미국·아르헨티나·중국·캐나다 등의 비OPEC 국가가 이를 견인한다.

(2) 석탄시장

(석탄시장 수요) 선진국에서는 CO2 배출량을 감축하기 위한 국가 정책의 영향으로 2040년까지 석탄 수요가 꾸준히 하락할 것으로 보이나 중국과 인도의 소비 증가로 세계 석탄 수요는 2025년까지 증가할 것이다. 특히 인도는 2040년까지 연평균 3.1%의 증가율로 세계 석탄 수요 증가를 이끌 전망이다. 중국의 석탄 수요는 연간 0.4% 감소하지만 2040년에도 여전히 최대 석탄 소비국으로 남아있다.

(석탄시장 공급) 석탄 생산은 2014년 이후 2040년까지 지속적으로 생산량이 하락할 것으로 보인다. 인도, 호주 등 생산량이 꾸준히 증가하는 지역도 있지만 북미와 유럽의 석탄 생산량은 각각 연평균 2.5%, 연평균 4.7%로 크게 감소할 것으로 여겨진다. 특히 유럽 내 석탄 생산량 감소 계획에 따라 2040년 유럽의 생산량이 2018년 대비 80% 감소할 전망이다.

나. 천연가스 시장

천연가스 수요는 연평균 1.4%의 성장률로 지속 성장하여 2040년에는 2018년 대비 37% 증가할 전망이다. 특히 아시아 신흥국의 수요가 전 세계 수요증가분의 절반을 차지하며 성장을 견인한다. 중국은 가정 및 산업부문의 석탄 사용을 가스가 대체하며 연평균 3.9%의 성장률로 향후 20년간 수요가 2배 이상 증가하고, 인도는 경제성장의 영향으로 연평균 5.4%의 높은 성장률을 가진다. 미국은 세계 최대 천연가스 단일 소비국으로 자국 내 수급을 전담하며 지속적으로 성장할 것이다. 부문별로 분석할 경우 전 세계 천연가스 증가의 가장 큰 성장 동인은 산업과 전력이다. 2040년에 아시아 신흥국과 중동의 제강 및 석유화학을 위한 산업 부문의 수요가 총 증가분의 절반 이상을 차지하고 아시아 신흥국 및 중동, 아프리카의 전력 수요는 2018년 대 비 40% 이상 증가할 것으로 보인다.

(천연가스 공급) 2025년까지 미국의 셰일가스를 중심으로 비전통가스 생산량이 증가분의 70%를 차지하고 이후 천연가스 공급의 중심이 이동하여 중동 및 아프리카 지역의 전통가스 생산이 세계 천연가스 공급을 주도할 것으로 보인다. 아프리카의 생산량은 2040년에 2018년 대비 두 배 이상 증가하며, 러시아의 생산량도 꾸준히 증가하여 2040년에는 미국 다음으로 최대 단일 생산국이 될 전망이다.

(Coal–to–Gas 전환 잠재성) 천연가스는 연소 시 석탄 대비 40%, 석유 대비 20% 적은 CO2 배출을 하는 청정 화석연료로 기존 인프라를 활용하여 전력부문의 석탄-천연가스 전환 시 최대 1,200Mt의 CO2 감축이 가능해진다. 2010년 이후로 석탄-천연가스 전환을 통해 약 500Mt 이상의 CO2가 감축되었을 것으로 추정되며 이 중 2/3는 전력부문의 감축량에 해당된다. 미국의 경우 셰일가스 혁명을 통해 2010년 대비 CO2 배출량을 1/5로 감축했고 중국 또한 산업 및 건물부문의 Coal-to-Gas 전환을 추진 중이다.

다. 전력시장

(전력수요) 2040년 전 세계 전력수요는 3만 6,453TWh로 연평균 2.1%씩 증가해 2018년 대비 약 1만 3,000TWh 증가한다. 선진국의 전력수요는 증가 추세가 둔화되고 2010년 이후 수요가 감소하는 국가도 있는 반면 신흥국의 경우 매년 3%의 성장률을 보인다. 부문별로는 2040년에 전기차가 10억 대 이상 보급될 것으로 보임에 따라 전력수요에서 교통이 차지하는 비중이 2%에서 10%로 증가할 것이다.

(전력공급) 저탄소 발전설비로의 전환이 활발히 진행되어 2040년에는 발전량과 발전설비 용량 측면에서 신재생 에너지의 비중이 크게 증가할 예정이다. 신재생 발전량은 2035년 이후 석탄발전량을 추월하여 2040년에는 전체 발전량 중 풍력 13%, 태양광 11%, 수력 15%의 비중을 갖는다. 석탄발전량은 연평균 0.1% 미미하게 증가하지만 발전량 비중은 2018년의 38%에서 2040년 25%로 감소한다. LNG 발전은 과거 22년 동안 발전량이 3배 증가했고 2040년에는 세계 발전량 중 석탄에 이어 두 번째로 큰 비중을 차지하게 될 것이다. 원자력 발전의 경우 2040년 선진국의 발전량은 2018년 대비 감소하지만 신흥국의 발전량은 150% 증가함에 따라 총 발전량이 증가한다. 그러나 전체 발전량에서 차지하는 비중은 8%로 2018년 10%에 비해 소폭 감소할 전망이다. 발전설비용량 측면에서 2040년 전 세계 설비용량은 1만 3,000GW로 2018년 대비 80% 이상 증가한다. 신재생 설비는 2035년 이후 태양 광 설비의 용량이 가장 큰 비중을 차지한다. 석탄 발전설 비용량은 신흥국의 신규 건설 증가량(690GW)와 노후화에 의한 폐지설비(600GW)의 용량이 비슷하여 큰 변화가 없다. 다만 원자력 발전 설비 용량은 신흥국의 건설 증가로 2040년까지 증가 추세를 유지할 전망이다.

(발전 비용) 2040년에는 모든 지역에서 발전원별 LCOE의 차이가 크지 않아 전력 공급 경쟁이 치열할 전망이다. 태양광 발전의 산업이 성숙해짐에 따라 2040년 태양광 LCOE가 $65/MWh 이하로 낮아질 것이다. 이와 반대로 석탄 및 가스발전의 경우 대부분의 지역에서 2018년 대비 LCOE가 상승한다.

라. WEO Insight : 해상풍력

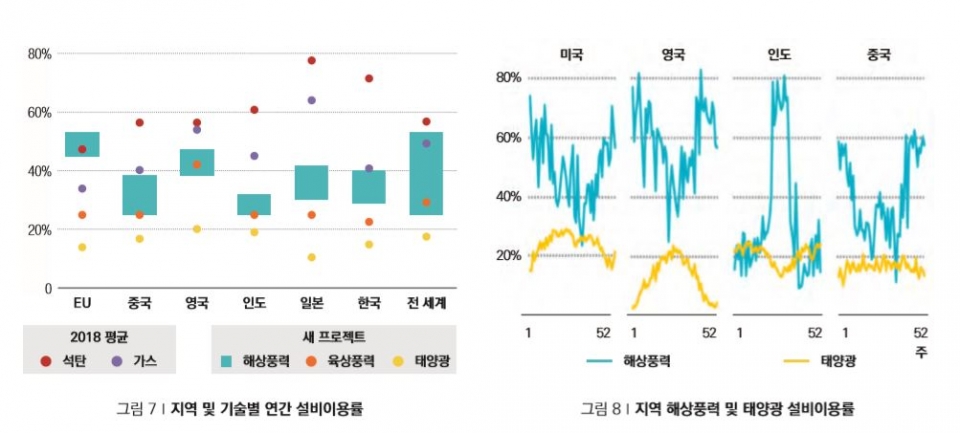

(현황) 전 세계 해상풍력 발전은 2010년 이후 연평균 30%의 빠른 속도로 성장했고 2018년 세계 해상풍력 설치용량은 23GW이다. 유럽은 2010~2018년 사이에 17GW를 새로 설치했으며 누적 설치용량은 영국(8GW), 독일(6.5GW) 순이다. 유럽 외 국가에서는 중국의 누적설치용량이 3.6GW로 독일 다음으로 많은 설치용량을 보유하고 있다.

세계 해상풍력 설비이용률은 평균 33%로 육상풍력(25%), 태양광(14%)과 같은 다른 재생에너지보다 높으며 유럽 등 일부 지역의 설비이용률은 40~50%로 가스발전과 유사하거나 높다. 해상풍력을 통한 발전량은 지역별로 계절의 차이를 보이는데 유럽, 미국, 중국은 1~5월과 10~12월에 전력 생산이 많은 반면 인도는 북태평양에서 불어오는 바람의 영향으로 6~9월에 전력 생산이 가장 많다.

(전망) 해상풍력 시장은 향후 20년간 매년 13%씩 확대되어 2040년에는 세계 전력공급의 3%를 차지할 전망이다. 유럽과 중국의 설치용량이 전 세계 해상풍력의 70%를 차지할 것으로 전망되며 미국·한국·인도·일본 등이 약 25%를 차지한다. 많은 국가에서 해상풍력 확대를 정책 목표로 설정하고 설치를 장려하고 있다. 이러한 목표를 바탕으로 추정할 경우 유럽은 2040년까지 약 130GW를 설치하여 세계 시장의 40%를 차지하고 미국은 2040년까지 40GW를 설치해 유럽, 중국 다음으로 큰 시장을 형성하게 될 것이다.