❶ 개요

이번 연구는 주요국의 전력산업 구조개편과 에너지 전환 정책 추진 이후 유틸리티의 Value Chain(사업부문)별 수익성 변화를 살펴보고 경영환경 변화에 대응하는 유틸리티의 사업전략을 분석한다.

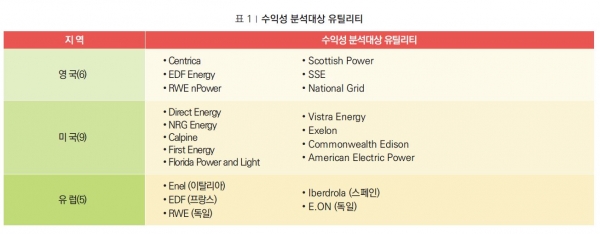

먼저 글로벌 20개 유틸리티의 발전, 송배전, 판매(신사업) 분야별 수익성을 검토했다. 다음으로는 Value Chain 중 수익비중이 높은 사업부문의 전략을 중점 검토했다. 분석 대상 유틸리티는 KEPCO와 사업구조가 유사한 대규모 수직통합 유틸리티로서 전력산업 환경변화로 위기를 겪은 이후 경영전략을 크게 변화시킨 기업으로 유럽과 미국의 7개 유틸리티로 한정했다(Enel, Iberdrola, EDF, E.ON, RWE, National Grid, Exelon). 영국의 National Grid사는 수직통합 유틸리티가 아닌 송전망 사업자이며 중대한 경영위기나 전략변화를 겪지 않았으나 송전사업 전략 벤치마킹을 위해 분석대상 기업에 포함했다.

❷ 글로벌 유틸리티의 Value Chain별 수익성 현황

유틸리티의 사업부문별 3~5개년 평균 영업이익률 기준 수익성 평가결과 영국, 미국, 유럽 유틸리티 모두 송배전부문의 수익성이 가장 높고 판매부분이 가장 낮은 수익성을 보였다. 국가별로 살폈을 때 영국의 유틸리티의 송 · 배전 부문 영업이익률은 35~50%인 반면 판매부문 이익률은 1% 수준에 그쳤다. 발전부문의 평균 영업이익률은 12.8%였으며 전원별로는 원전 17.1%, 신재생 47.1%, 화력 –4%였다.

미국 유틸리티 역시 송전 및 송배전이 속한 사업부의 영업이익률은 최대 54%에 달하는 반면 판매사업 수익률은 2.2%에 불과했다. 유럽은 전력시장 자유화가 시작된 2000년대부터 망중립성을 위해 독립 송전망 사업자만이 송전사업을 수행하므로 유틸리티 망사업의 경우 배전망 사업의 수익성만을 분석했다. 유럽 유틸리티의 배전부문 영업이익률은 약 20%로 발전, 판매부문 영업이익률의 2~5배 이상을 차지했다.

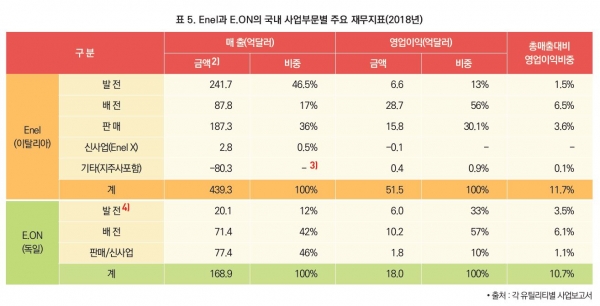

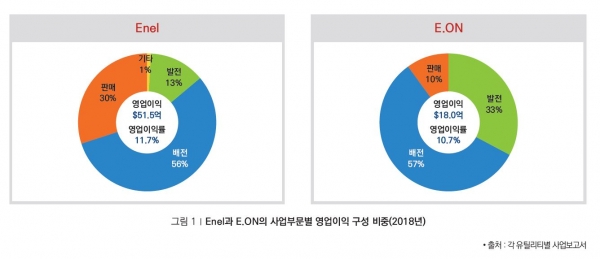

유틸리티 개별기업 내에서의 사업부문별 이익률을 구분해 살펴봤으며 사업부문별 이익기여도 측면에서 배전망사업의 이익비중이 가장 높은 것을 확인할 수 있었다. 유틸리티는 사업부문(발전, 송배전, 판매, 신사업)과 지역별(국내, 해외) 재무현황을 구분 공시하는 Enel과 E.ON을 선정했다. 분석결과 두 기업 모두 배전망 사업부문 영업이익 비중이 전체 대비 절반 이상을 차지했다.

Enel의 경우 2018년 배전부문 매출비중은 17%인 반면 영업이익 비중은 56%였다. 발전부문 매출비중은 약 47%이나 영업이익 비중은 13%로 낮았다. E.ON 또한 배전부문 영업이익 비중이 전체 대비 57%를 차지했다.

이와 같은 글로벌 유틸리티가 보이는 송배전 사업과 발전 · 판매사업 수익성 격차는 정부 정책, 경제 요인, 기술변화에 따른 구조적인 변화에 기인한다. 간헐성이 높은 재생에너지와 중앙 통제가 어려운 분산전원 확대로 인해 전력공급안정성이 저하되고 부하예측 불확실성이 증가하면서 전력공급 안정성을 강화하기 위해 망 설비 투자수요가 증가하고 디지털화 도입 기조도 확대되고 있다.

또한 각국의 전력산업 규제기관이 유틸리티의 망 투자비용 회수와 적정 투자보수를 보장함에 따라 유틸리티의 망사업 수익성은 결국 투자규모와 비례해 증가하게 된다. EU위원회는 향후 저탄소화, 분산자원 수용성 제고, 공급안정성 강화 등을 위해 망부문에 연 110억 유로(약 14조 원)의 투자가 필요할 것으로 전망하고 있어 유틸리티의 망부문 투자와 수익성 증가 기조는 지속될 것으로 보인다.

망 사업과 대조적으로 전통발전 부문의 경우 정부의 탈석탄, 탈원전 기조영향으로 화력 · 원전의 자산가치가 하락하고 있기 때문에 글로벌 유틸리티는 자산매각 혹은 조기폐쇄를 통해 발전자산 규모를 축소하고 있다. EY에 따르면 정부의 원전 · 화력 축소 정책과 도매가격 하락 등의 원인으로 인해 유럽 16개 유틸리티의 원전, 화력 발전자산 가치는 6년간(2010~2015년) 약 120억 유로(15조 원) 하락했다. 발전부문의 위기에 대응하고자 E.ON은 사업 매각을 통해 발전사업에서 완전히 철수했고 타 유틸리티도 가치가 하락한 화력발전 자산을 매각하거나 폐쇄해 비중을 축소하고 있다.

판매부문도 에너지효율 향상으로 인한 수요둔화, 판매사 간 경쟁 심화로 인한 비용증가로 수익성 하락에서 자유롭지 못한 상황이다. 수익성 분석 사례와 같이 영국, 미국, 유럽 등 주요국 유틸리티의 판매사업 영업이익률은 1~3% 수준에 불과하며 최근 3년간 지속적으로 하락하고 있다. 단, 비용 경쟁력을 갖춘 일부 기업은 타 서비스와 결합한 부가 서비스 제공 등으로 고객점유율을 유지하고 판매사업에서 우위를 점하고 있다.

유틸리티는 전기판매의 낮은 영업이익률을 보완하기 위해 기존 자사의 전력고객 대상으로 가스 혹은 에너지서비스(EMS, 분산전원, EV충전 등)와의 결합판매를 추진하고 있다. 예를 들어 사업자 간 경쟁이 치열한 일본 도쿄에서는 소프트뱅크, 라쿠텐, 아마존 JAPAN 등 신전력공급사가 신규고객 확보를 위해 전기, 휴대전화, 가스 등의 결합상품을 판매하고 있다. 미국 텍사스의 발전·판매 유틸리티 Reliant Energy도 고객이 이탈하지 않고 서비스를 유지하는 경우 마일리지, 포인트 등의 부가서비스를 제공하고 있다.

❸ 글로벌 유틸리티 공급부문 사업전략 분석

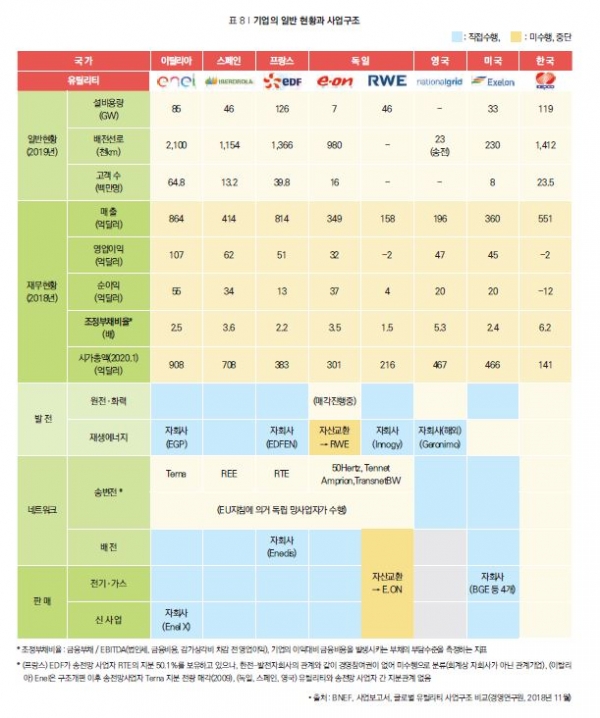

사업전략 분석대상 기업은 수직통합 유틸리티인 Enel, Iberdrola, EDF, E.ON, RWE, Exelon이며 National Grid는 송전사업 전략 벤치마킹을 위해 포함했다. 또한 본 분석은 Value Chain 중 수익성 비중이 높은 공급부문(송배전망과 발전부문)을 중점적으로 검토했다. 기업의 일반 현황과 사업구조는 표 8과 같다(재무 현황은 모두 연결 기준).

글로벌 유틸리티는 탈탄소화, 분산화가 야기하는 환경변화에 대응해 디지털화 투자 확대, 신재생 중심 발전원 구성, 전통발전원 보조서비스 제공 등을 추진하고 있다. 사업 포트폴리오의 경우 원전, 화력 등의 전통 발전사업은 유지하거나 축소하는 반면, 신재생과 배전망 사업은 확대하는 추세를 보이고 있다.

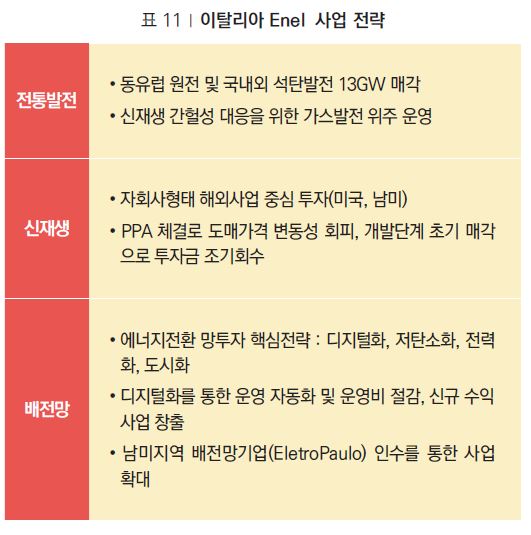

유틸리티별로 사업 전략을 살펴보면, 먼저 이탈리아 Enel은 전통발전을 축소하고 배전망과 신재생 중심으로 핵심사업을 전환하고 있다. 특히 남미지역의 신재생과 배전사업을 중점적으로 확대하고 있다.

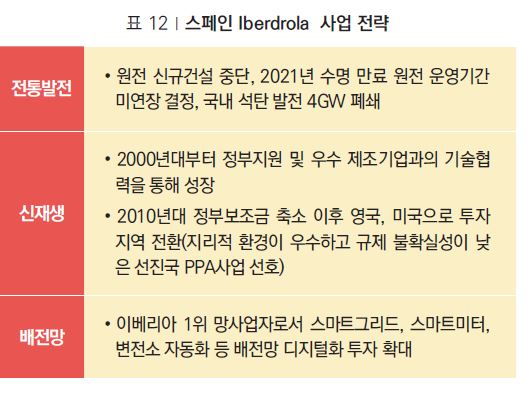

스페인 Iberdrola는 2000년대부터 정부 보조금을 기반으로 풍력과 배전망 중심의 사업체계를 구축했다. 2010년대 이후에는 자국의 보조금 축소에 대응하여 영국, 미국 등의 선진국지역의 풍력발전과 배전망 투자를 확대하고 있다.

프랑스 유틸리티 EDF는 경영전략 CAP 2030에서 원전, 신재생, 배전망 중심 성장체계를 구축할 것을 밝혔다. 이 중 원전사업의 경우 국내는 원전비중을 50%로 감축하는 반면 해외 사업은 신흥국 지역에서 신규 사업을 추진하는 방향으로 나아가고 있다.

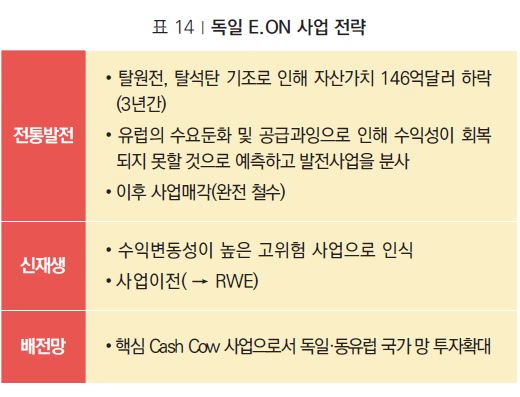

독일 유틸리티 E.ON은 원전, 화력자산 가치하락으로 인한 대규모 손실 이후 발전자회사 매각 및 RWE와의 자산교환을 통해 사업을 완전히 철수했고 배전망 및 솔루션(판매) 사업에 집중하고 있다.

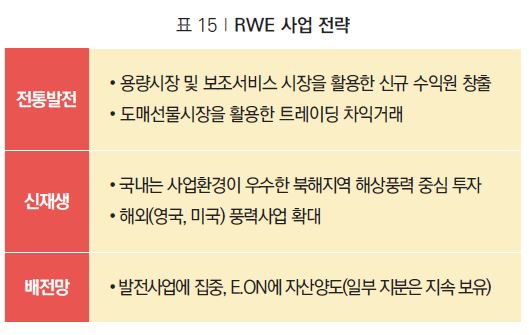

반면 RWE는 기저전원인 전통발전원에서 수익 창출이 가능할 것으로 판단하고 전통발전과 신재생을 결합한 성장전략을 수립하고 있다. 2018년 E.ON과 RWE는 자산교환 방식을 통해 사업부문을 재조정했다. E.ON은 배전망과 판매사업만을 수행하고 RWE는 발전(신재생, 화력)과 트레이딩 사업을 수행한다. E.ON은 RWE의 배전, 판매사업 인수 이후 2019년 영업이익이 전년 대비 30% 증가할 것으로 전망하고 있다. 그러나 RWE는 이익증가는 발생하나 전년 대비 10% 미만에 불과할 것으로 전망하고 있다. 현재는 사업재조정 초기단계로 변화의 가능성이 높지만 배전과 판매사업을 선택한 E.ON의 경영전략이 RWE의 전략에 비해 우월한 것으로 평가할 수 있을 듯하다.

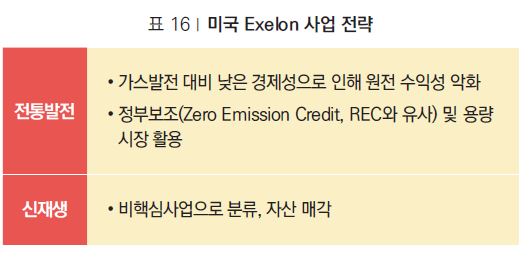

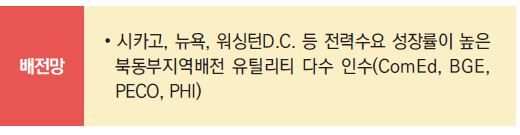

미국 유틸리티 Exelon은 원전과 배전망사업을 중심으로 한 성장전략을 수립하고 저탄소 전원에 지급하는 정부 보조금(Zero Emission Credit)과 용량요금 확보를 통해 원전의 수익성을 유지하고 있다.

마지막으로 영국 송전망 사업자 National Grid는 안정적인 망사업 수익을 기반으로 해외 진출을 통해 성장성을 지속하고자 한다. 특히 미국에 자회사를 설립함으로써 송전망과 신재생 사업을 확대하고 있다. National Grid의 사업전략은 다음 장에서 자세히 소개한다.

❹ 글로벌 유틸리티 공급부문 사업전략 분석

가. (송전망) 영국 National Grid

망사업은 수익구조가 규제체계와 긴밀히 연관되어 있다. 유틸리티는 규제기관이 제시한 인센티브를 달성하는 동시에 디지털화에기반한 비용절감 노력으로 수익성을 제고하고 있다.

National Grid의 사업국가인 영국의 경우 성과기반 보상 규제체계를 통해 망사업을 규제하고 있다. RIIO(RIIO, Revenue = Incentives + Innovation + Output) 규제체계에 따르면 망사업자에 대한 보상은 기저수익, 투자보수, 성과기반 보상으로 구성되어 있다. 규제기관은 망투자에 대한 이익으로서 투자보수를 제공하며 별도로 성과기반의 추가 인센티브를 제공한다. 이에 따라 망사업자는 투자비 절감과 성과기반 보상체계를 통해 이익을 창출할 수 있다.

National Grid는 투자비 절감과 성과기반의 보상체계에 대응하여 투자 성격을 이원화해 관리했다. 먼저 신규 설비투자를 축소함으로써 총 투자비를 감축하고 규제체계상 투자비 절감에 따른 인센티브를 획득했다.

National Grid는 한편 성과기반 네트워크 관리를 통해 투자규모 축소로 인한 신뢰도 저하를 방지하고 안정적인 공급을 보장한다. 망 운용인력과 자산평가 알고리즘이 각각 송변전 자산 상태를 정기적으로 평가하고 평가모형 상 고장확률이 기준점을 초과할 경우 자산을 선택적으로 보강 혹은 교체함으로써 노후화된 설비의 일괄교체로 인한 투자비 증가를 방지한다. 총 투자비 축소에도 불구하고 National Grid의 송전망 신뢰도는 규제기관의 인센티브 기준치인 99.9999%를 지속적으로 초과하고 있다. National Grid는 총 투자규모를 축소하면서도 성과기반 망 관리를 통해 신뢰도를 유지하고 투자비 절감과 신뢰도 개선 인센티브를 동시에 확보해 안정적인 수익을 달성했다.