❶ 개황

❶ 개황

에너지전환 비용은 각국의 전환목표 달성을 위해 발생하는 순증가비용으로 정의된다. 에너지전환은 대규모 비용지출을 수반하므로 정책을 원활히 이행하기 위해서는 법령에 근거한 전환비용 회수규정 마련이 필요하다. 해외에서는 효과적 에너지전환 정책이행을 위해 재생에너지, 탄소배출, 에너지효율 향상에 대한 비용 회수체계를 관련 법령에 명시하여 운영하고 있다. 본 고에서는 공급부문의 ‘재생에너지 보급’, ‘탄소배출권 구입’, 수요부문의 ‘에너지효율 향상’에 대한 독일, 영국, 미국(뉴욕주, 펜실베니아주)의 비용 회수 현황과 규정을 검토한다.

❷ 현황

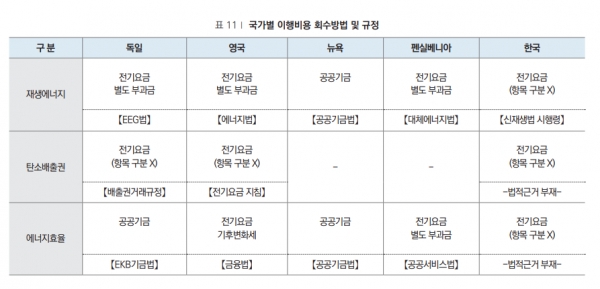

가. 재생에너지 관련 비용 회수 및 규정

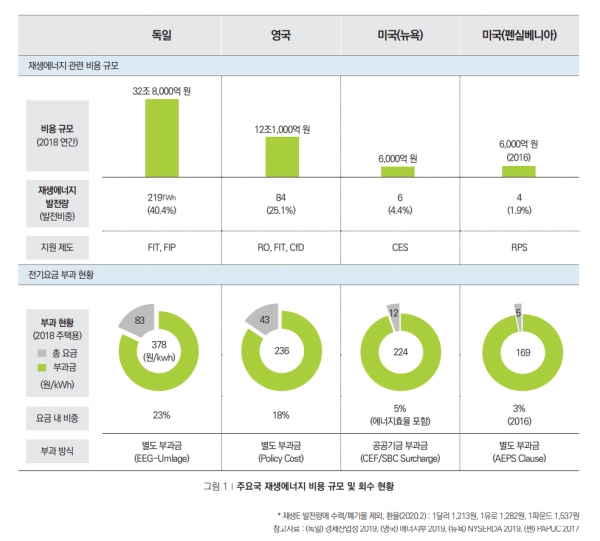

독일, 영국, 미국(뉴욕주, 펜실베니아주)의 재생에너지 비용 규모는 6,000억~32조 8,000억 원으로 재생에너지 발전량에 따라 광범위하게 나타난다. 재생에너지 비용은 소비자 전기요금 내의 별도 부과금 및 공공기금으로 회수하며 전기요금 내 비중은 3~23%를 차지하고 있다.

(1) 독일

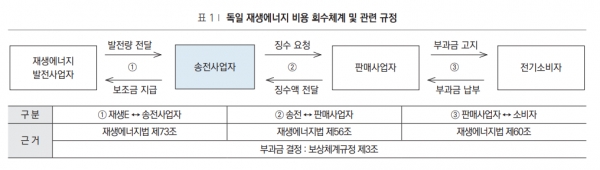

독일의 송전사업자(Amprion, EnBW, TenneT, 50Hertz)가 재생에너지 발전사업자에 지급하는 보조금 지출비용은 소비자 전기요금의 EEG(Erneuerbare Energien Gesetz) 부과금으로 회수하고 있다. 4개 송전사업자는 상호 협의해 매년 10월 15일 차년도 부과금을 조정하며 연방정부는 부과금 결정 과정에 개입할 수 없다. 송전사업자가 당해연도에 회수하지 못한 비용은 차년도 단가 인상에 반영해 사후에 전액 보전할 수 있도록 규정하고 있다.

(2) 영국

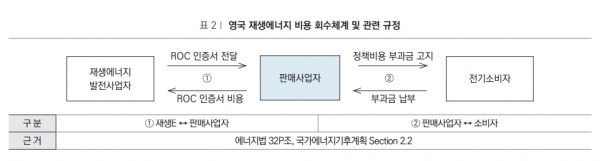

판매사업자가 지출한 재생에너지 비용은 소비자 전기요금의 정책비용 부과금(Policy Costs)으로 별도 징수하고 있다. 부과금 단가는 가스·전력산업위원회(GEMA)가 결정하며 판매사업자의 정산실적 과부족분을 단가결정에 반영해 전액 회수를 보장한다.

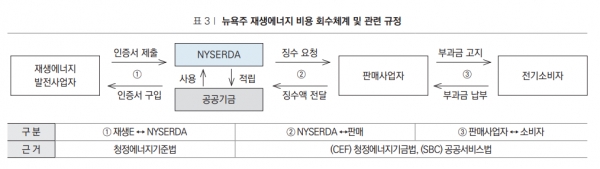

(3) 미국 뉴욕주

재생에너지 의무화제도 비용은 청정에너지기금(Clean Energy Fund), 연구개발 및 인프라 비용은 사회편익기금 (System Benefits Charge)으로 보전하고 있다. 2개 공공기금은 모두 뉴욕에너지연구개발청(New York State Energy Research and Development Authority)이 운용하며 기금 지출비용 조달을 위해 전기요금 내 공공기금 부과금을 별도로 부과하고 있다.

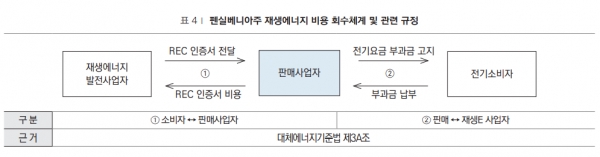

(4) 미국 펜실베니아주

판매사업자의 RPS 이행비용은 전기요금 부과금(Alternative Energy Portfolio Standard Clause)으로 회수하고 있다. 주 공공 유틸리티위원회의 권한으로 매년 6월 판매사업자 지출비용을 전액 반영해 부과금을 조정하고 부과금 산정방법은 대외에 공개한다.

나. 탄소배출권 비용 회수 및 규정

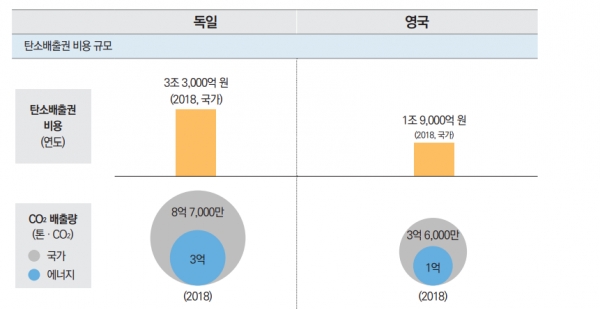

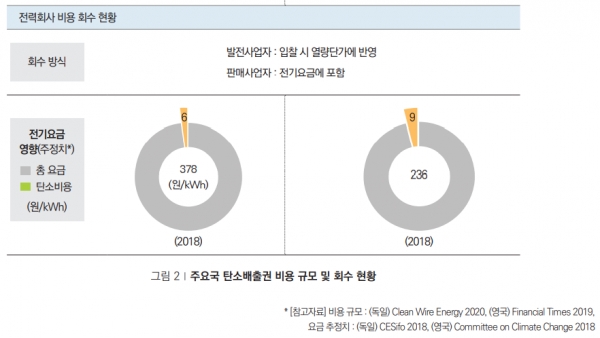

독일과 영국의 연간 EU ETS(Emission Trading System) 연간비용 규모는 1조 7,000억~3조 3,000억 원이다. 발전사업자는 도매시장에서 판매사업자로부터 보전하고 있으며 판매사업자는 비용 증가분을 전기요금에 반영해 회수한다.

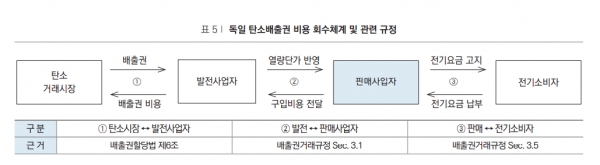

(1) 독일

발전사업자는 배출권 비용을 열량단가 반영해 도매시장에서 보전하고 있다. 판매사업자는 비용 증가분을 전기요금에 반영해 최종소비자로부터 회수하며 별도 부과금으로 구분하지 않는다.

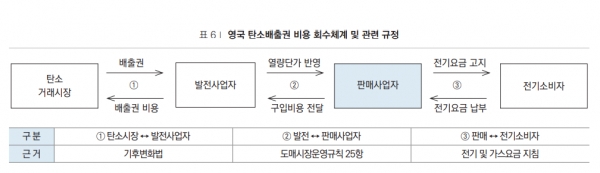

(2) 영국

도매시장운영규칙에 따라 발전사업자는 도매시장 입찰 시 열량단가에 탄소배출권 비용을 반영해 회수한다. 판매사업자는 비용 증가분을 전기요금에 반영해 회수하고 있다.

다. 에너지효율 향상 비용 회수 및 규정

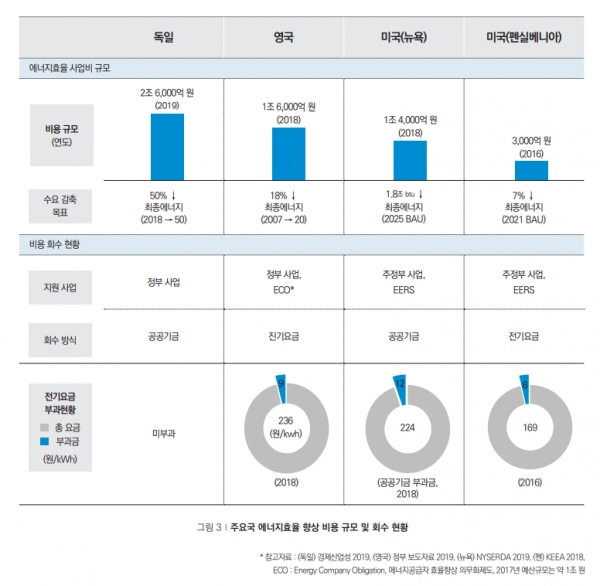

독일, 영국, 미국(뉴욕, 펜실베니아)등의 국가 에너지효율 향상을 위한 연간비용 규모는 3,000억~3조 원이다. 독일, 뉴욕주는 공공기금으로 에너지효율 향상 비용을 보전하며 영국, 펜실베니아주는 전기요금 부과금으로 회수하고 있다.

(1) 독일

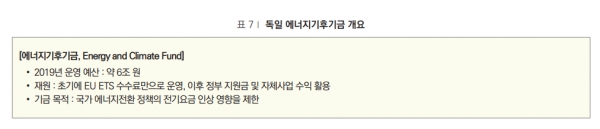

독일은 공공기금인 에너지기후기금(Energy and Climate Fund)으로 에너지효율 향상 비용을 조달하고 있다.

(2) 영국

영국은 전기요금에 부과되는 기후변화세(Climate Change Levy)로 에너지효율 향상 비용을 조달하고 있다. 기후변화세는 2001년 도입된 환경세로 금융법에 따라 의회에서 세율을 결정한다. 상업·산업용 고객에게만 기후변 화세를 징수하며 주거용 고객은 징수 대상에서 제외한다. 판매사업자의 에너지공급자 효율향상 의무화제도(Energy Company Obligation) 이행비용도 소비자 전기요금의 기후변화세를 통해 회수하고 있다.

(3) 미국 뉴욕주

고효율 기기 보급 및 EERS(Energy Efficiency Resource Standards) 비용은 청정에너지기금으로 조달하고 인프라 비용은 사회편익기금으로 회수하고 있다. 공급의무자의 EERS 이행으로 인한 전력판매량 감소 손실액은 전기요금으로 보상한다.

(4) 펜실베니아주

소비자 전기요금 부과금(Energy Efficiency and Conservation Charge)으로 에너지효율 향상 비용을 회수하고 있다. 판매사업자의 EERS 이행비용도 소비자 전기요금 부과금으로 보전한다.

라. 우리나라 관련 현황

(1) 재생에너지

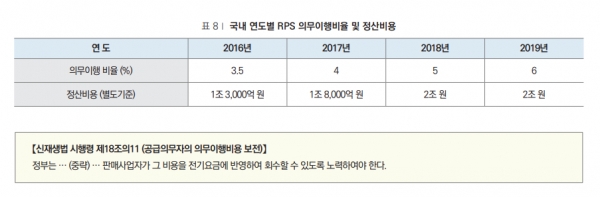

RPS 이행에 소요되는 비용은 총괄원가로 보전하도록 신재생에너지법 시행령에 명시되어 있다. RPS 의무이행 비율 확대로 정산비용도 지속 증가하는 추세다. 관련 규정에는 전기요금으로 회수하도록 되어 있으나 전기요금 조정에 현실적 제약이 있는 상황이다.

(2) 탄소배출권

발전사는 배출권 비용을 열량단가에 반영해 보전받고 있으며 요금관련 규정에는 비용 회수를 위한 별도의 법적 근거 없이 총괄원가에 반영하고 있다. 국내 탄소배출권 비용은 6,000억 원으로 최근 4년간(2016→2019) 약 2배 증가했다.

(3) 에너지효율 향상

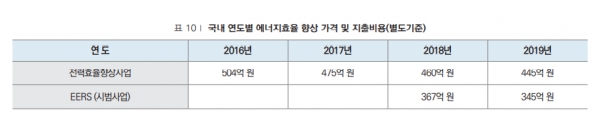

전력효율향상사업 비용은 전기사업법에 따라 기반기금으로 보전하고 에너지공급자의 EERS 비용은 현재는 총괄원가로 보전 중이며 향후 회수규정 마련 논의 예정에 있다. 전력효율향상사업과 EERS(시범사업) 지출비용 합은 약 800억 원(2019)이다.

❸ 결론

해외에서는 재생에너지 확대, 온실가스 감축, 효율 향상 등 에너지전환의 지속적인 이행 근거로 관련 비용의 체계적인 회수방법을 법령에 명시해 운영 중에 있다.

우리나라도 성공적인 에너지전환 정책이행을 위해 소비자 수용성 제고가 반드시 필요하다. 이를 위해서는 깨끗하고 안전한 에너지 공급의 당위성에 대한 사회적 공감대 형성이 선결돼야 한다. 에너지전환 이행 및 비용에 관한 법적 체계와 근거 규정을 명확히해 사회적 논란을 최소화하고 지속 가능한 정책 추진이 필요하다.

아울러 합리적인 에너지 소비와 사회적 합의 유도를 위해 전기요금 체계 개편이 필요하다. 연료비 연동제 도입을 통해 연료비 변화를 요금에 자동 반영해 요금의 가격 시그널 기능을 강화할 필요가 있다. 연료비 연동제는 현재 GDP 상위 50개 국가 중 32개 국가에서 운영하고 있으며 전기요금 왜곡으로 유발되는 비효율적 에너지 사용을 최소화할 수 있다. GDP 상위 50개 국가 중 화석연료나 수력 자원이 풍부하지 않으면서 연료비 연동제를 도입하지 않은 국가는 한국 밖에 없다. 연료비 연동제를 도입하지 않은 국가는 연료비를 통제할 수 있는 산유국(멕시코·사우디아라비아·아르헨티 나·이란)들과 수력 발전 비중이 크고 화석연료 비중이 낮은 스위스 정도다.

그 밖의 비용은 전력사(한전 및 발전자회사, 민간발전사 등)가 해외 유인규제와 유사한 방식으로 자구 노력을 통해 절감토록 추진해야 할 것이다. 또한 기후환경 관련 비용(재생E, 탄소배출권, 효율 향상)을 전기요금에서 에너지비용과 별도로 분리·고지해 관련 비용에 대한 소비자 인식 확대를 유도할 필요가 있다.