올봄 벚꽃 개화는 유독 빨랐다. 더욱이 꽃들은 순서도 지키지 않고 벚꽃, 개나리, 목련이 같이 피었다. 벚꽃이 이렇게 빨리 핀 건 1921년 관측을 시작한 이래 두 번째라고 한다. 평년과 비교하면 유난히 3월 일조시간이 길었고 최저기온도 높았던 탓이다. 누구도 부인하지 못할 기후변화의 영향인 것이다. 가뭄, 폭염, 장마, 이상 고온, 이상 한파. 해마다 나타나는 극한기상의 양상이 다를 뿐 기후변화는 해마다 더 또렷해지는 것 같다.

IPCC는 2050년까지 온실가스 순배출량을 ‘0’으로 만들지 못하면 기후변화는 임계점을 넘어 변화가 돌이키기 어려울 것이라고 경고했다. 그리고 IEA를 비롯한 여러 국제기구들은 기후변화에 대응해 순배출 ‘0’으로 가는 경로를 다양하게 제시하고 있으며 어느 기관의 시나리오에서나 재생에너지 확대와 에너지 효율 향상을 통한 온실가스 감축이 가장 큰 비중을 차지한다.

재생에너지 기술은 어느 나라에서나 태양광과 풍력이 중심이다. 그리고 해상풍력은 육상풍력이나 태양광과 비교해 월등히 이용율(capacity factor)이 높다. 현재 태양광이 17% 수준, 육상풍력이 25% 수준을 보이는 데 반해, 최근 건설된 단지의 해상풍력 이용율은 40~50% 수준이다(IEA, 2019). 물론 풍황은 평균적으로 위도가 높을수록 좋아지고, 발전단지가 어떤 조건에서 설치됐는지, 언제 설치됐는지에 따라서 각기 다른 실적을 보이지만, 우리나라에서도 고정식 해상풍력은 육상풍력보다 5%이상 이용률이 높으며먼 바다로 나가는 부유식 해상풍력은 이용률이 이보다 더욱 높아질 것이다.

발전량 출력의 편차도 태양광보다 낮은 편이다. 더욱이 기술적으로 대형화가 계속 이어지면서 경제성 측면에서도 빠른 진보를 보인다. 기후변화가 지금처럼 가파르게 나타나지 않고, 파리협약 이전 체계처럼 온실가스를 줄이는 책임이 선진국에만 있었다면 해상풍력 산업도 지금처럼 빠르게 성장하지 못했을 것이다. 그러나 파리협약 체결로 아시아·태평양의 여러 개발도상국과 선진국들도 모두 온실가스 감축 책임을 나누게 됐고, 자연스럽게 발전효율이 높고 일자리 창출효과가 큰 해상풍력에 관심이 쏠리게 됐다.

우리나라가 해상풍력에 대해 전력생산뿐 아니라 산업적인 측면에서 지금보다 훨씬 큰 관심을 가져야 할 이유가 여기에 있다. 해상풍력은 우리나라의 온실가스를 감축하기 위해서뿐 아니라 아시아·태평양이라는 더 큰 시장으로 커질 잠재력이 있기에 주목해야 한다. 세계 해상풍력 시장에 점유율이 높은 주요 제조업체와 개발사들이 우리나라 시장에 관심을 두는 이유도 우리 발전 시장에 참여하려 하는 목적도 있지만, 우리나라의 경험을 바탕으로 중위도 지역의 해상풍력 시장을 개척하고자 하기 때문이다. 더욱이 제조업 기반이 튼튼하고 항만여건이 상대적으로 좋은 우리나라는 먼 인도공장이나 유럽공장 대신 생산·조립기지가 되기에 적합하다고 보고 있다.

해상풍력 선진국들은 터빈개발을 1970년대부터 이어 왔기 때문에 우리나라가 터빈에서 그들과 기술적으로 격차를 보이는 것은 사실이다. 그러나 해상풍력은 단일한 산업이라기보다는 관련된 여러 산업이 연결되어 있는 복합산업에 가깝다. 그리고 아직까지는 시장이 성숙하지 않은 부유식 해상풍력은 조선업이나 해양플랜트 산업 같은 더욱 다양한 산업이 연결되기 때문에 지금이라도 우리가 산업육성 방향을 잘 설정해 추진한다면 관련 산업들이 시너지를 갖고 경쟁력을 갖추며 성장할 가능성이 높다.

해상풍력 시장 전망

REN21(2023)에 따르면 2021년 전세계에 새로 설치된 풍력발전은 102GW이다. 이 중 해상풍력은 약 20%인 19GW가 설치됐다. 아직까지는 풍력발전에서 주력기술은 육상풍력이다. 2020년까지 누적 설치용량을 보면 해상풍력 누적 설치량이 54GW, 전체 풍력 설치량은 845GW이다. 해상풍력 설치용량은 최근 몇년 이내에 새로 진입을 시작한 기술이라는 것을 알 수 있다. 블룸버그NEF는 향후 약 15년간 해상풍력 설치량이 빠르게 늘어날 것으로 전망하고 있다. 2035년에는 2021년 대비 약 10배 늘어난 504GW가 설치될 것으로 예상했다. 중국이 해상풍력 시장을 이끄는 것은 사실이나 블룸버그는 영국과 미국, 독일 뿐 아니라 대만과 그밖의 다른나라에서 해상풍력 시장이 빠르게 성장할 것으로 전망한다. 2020년, 2025년에는 세계 시장의 약 절반 가량을 중국시장이 점유하고 있지만 격차는 점차 벌어져 2035년에는 중국을 제외한 시장이 전체 시장의 약 2/3를 차지할 것으로 보고있다. 물론 해상풍력은 계획과 인허가를 얻는 데 일반적으로 오랜 시간이 소요된다. 이러한 인허가 과정에서 지연이 없다는 가정을 둔 전망이다. 또한 블룸버그는 고정식 해상풍력이 2035년까지는 해상풍력의 주류를 차지하지만, 2027년부터는 수심이 더 깊은 먼 바다에 설치가 가능한 부유식 해상풍력이 빠르게 성장할 것으로 전망하고 있다.

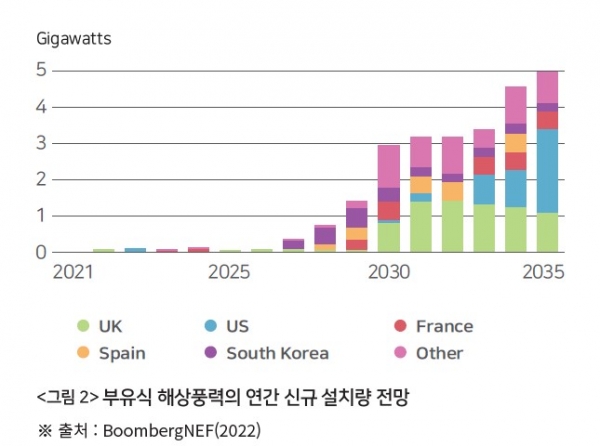

아래 그림은 2020년 이후 부유식 해상풍력의 매년 신규 설치 용량 전망치를 보여준다. 2025년까지는 뚜렷한 변화를 보이지 않고 영국, 미국, 프랑스 등에서 실증단지 수준으로 설치되는 것으로 보이는데, 2027년부터는 매년 일정 규모 이상의 부유식 해상풍력단지가 새롭게 조성될 것으로 전망하고 있다. 특히 우리나라가 부유식 해상풍력 보급을 이끌게 될 주요한 국가 중 하나로 주목받고 있다는 점이 눈에 띈다. 이는 우리나라가 동해 가스전 부지를 활용한 개발개획을 비롯해 동해와 남해에서 여러 부유식 해상풍력사업이 추진되고 있기 때문일 것이다.

부유식 해상풍력은 심해 시추 경험이 상대적으로 풍부한 글로벌 석유채굴 기업들과 해상 플랜트 건설 경험이 있는 기업들이 특히 관심을 보인다. 부유식 해상풍력은 먼 바다로 나가기 때문에 연안에서 해양활동이 다양한 우리나라에서는 어업인이나 주민의 수용성을 얻는 데에도 장점이 있고, 연안의 해양 생태계 보호에도 장점이 있다. 기술적으로 안정된다면 시장은 빠르게 성장할 가능성이 있다.

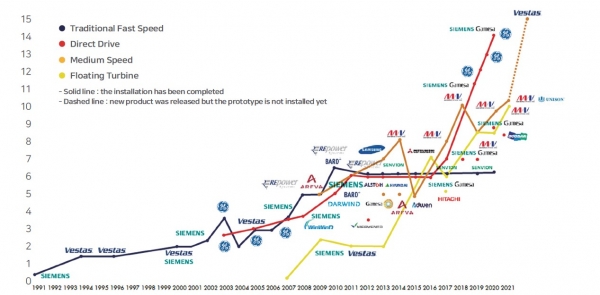

해상풍력기술에서 핵심은 단연코 터빈이다. 굴지의 터빈 제조사들은 대용량 터빈을 개발하고 상용화시키는 경쟁이 한창이다. 아래 그림은 1990년대 이후 현재까지 풍력 터빈의 용량이 대형화돼온 경향과 각각의 터빈 제조사들이 어떻게 달라져 왔는지를 보여주고 있다. 2021년 기준 가장 큰 터빈 기술을 보유한 기업은 Siemens Gamesa이다. 아래 그림에서는 개발 중인 것으로 표기된 Vestas는 2022년 15MW 터빈 개발에 성공했다. 이 두 기업의 뒤를 쫓는 기업은 Vestas와 미쓰비시 중공업이 합작 투자한 MHI이다. 일본은 2022년까지 두 번의 해상풍력 사업자 입찰(round1, round2)을 성공시켰고, 사업권은 모두 미쯔비시 중공업에게로 돌아간 바 있다.

해상풍력 단지를 짓고 상업운전을 시작하는 데에는 프로젝트 계획부터 준공까지 일반적으로 7년 가량 걸린다. 4년 정도 소요되는 덴마크는 준비과정이 빠른편이고 해상풍력 건설이 활발한 유럽 북해지역에서도 해상풍력단지는 계획단계에 3~5년, 건설 준비에 2~4년, 실제 건설에 2년이 투입된다고 안내한다. 그만큼 규모가 크고 다양한 산업이 연계되어 있어 단지개발의 가치사슬 역시 매우 길고 범위가 넓다. 가치사슬을 단지건설 과정에 따라 나누어 보면 프로젝트 계획 및 개발 단계, 조달단계, 부품 및 시스템 제조 단계, 운송 단계, 설치 단계, 계통연계 및 시운전 단계까지가 준공까지의 단계로 볼 수 있으며 상업운전이 시작된 이후의 유지관리(O&M)단계, 그리고 마지막 해체 단계까지 이어진다. 프로젝트 계획 단계에서는 단지발굴과 타당성 조사, 환경영향평가, 엔지니어링과 같은 과학적 조사와 경제성 평가, 금융조달 등의 활동이 나타난다. 우리나라의 서남해 해상풍력 실증단지와 제주 탐라 해상풍력 단지는 완공까지 거의 10년이 들었는데, 주민 수용성을 확보하지 못해 단지발굴에 긴 시간을 들여야했기 때문이다. 해상풍력의 주요 부품은 터빈을 구성하는 나셀과 블레이드, 구조물에 해당하는 타워, 파운데이션 등으로 구분할 수 있다. 풍력도 태양광도 우리나라 산업분류 체계상 독자적인 산업으로는 분류되지 않는다.

해상풍력의 핵심 부품인 터빈 제조사는 지멘스 가메사와 베스타스, 그리고 GE를 꼽을 수 있다. GWEC에 따르면 터빈제조사 상위 10개사 중에서 7개는 중국에 본사를 두고 있고 중국정부의 강력한 FIT 정책으로 중국 내수시장은 중국기업이 점유하고 있다. 그러나 중국 밖에서 중국기업의 터빈이 설치된 사례는 2021년까지는 없었다(GWEC, 2022). 주목할 시장 중 하나는 우리나라와 같은 동아시아에 자리잡은 대만이다. 대만은 2025년까지 재생에너지 비중을 20%로 올린다는 계획을 세웠고 그 일환으로 해상풍력을 2025년까지 5.7GW 설치한다는 보급목표를 세웠다.

대만은 자국 내 해상풍력 산업 육성정책도 펼치고 있지만 해외수입 역시 많은데, 우리나라도 대만에 해상풍력 관련된 수출이 독일에 이어 두 번째로 많다. 우리나라가 수출하는 품목은 타워, 해저 케이블, 모노파일(하부구조물), 트랜지션 피스로 전체 수출액의 98%를 차지하고 이중에서도 타워가 45%를 구성한다(KOTRA, 2022). 기술력에서 격차가 있는 터빈수출에는 이르지 못하지만, 국내 내수시장이 거의 없음에도 강점이 있는 중공업 분야에서는 경쟁력을 갖추고 있음을 보여준다.

해상풍력 투자비용 구조와 경제성

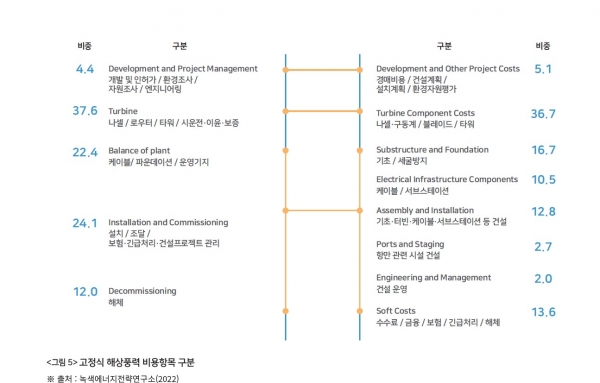

해상풍력이 여전히 우리나라가 뛰어들만한 산업인 이유는 해상풍력 단지건설의 비용구조를 살펴보면 알 수 있다. 아래 그림은 미국 국립재생에너지연구소(National Renewable Energy Laboratory)와 영국 크라운 에스테이트가 분석한 고정식 해상풍력의 비용 구조를 유사한 조건에 맞춰 비교해 보여준다.

두 기관은 강조하고자 하는 기준에 따라 비용을 구분하는 데에 차이가 있지만, 전체 투자비용에서 터빈의 비중이 약 37% 수준이라는 데에는 의견이 일치한다. 그러므로 핵심부품인 터빈을 제외해도 투자비의 63%를 차지할 수 있다. 이중에서도 특히 개발과 계획단계, 항만운영, 단지건설은 지역에서 직접 조달해야 하므로 구조물 설계 이외에도 우리가 국산화율을 높일 수 있는 분야이다.

우리나라가 다른나라보다 먼저 계획을 시작하기도 했고 앞으로 가까운 미래에 시장이 빠르게 성장할 것으로 기대되는 부유식 해상풍력은 단위 용량당 투자비도 더 크지만 터빈 이외의 부문에 투입되는 투자비의 비중도 훨씬 높아진다. NREL의 분석에 따르면(2022) 부유식 해상풍력은 멀고 깊은 바다에 건설하기 때문에 하부구조, 부유체, 계통연계 등에 더 많은 비용이 투입되기 때문에 2020년을 기준으로 고정식 해상풍력보다 투자비가 약 1.4배 높다. 터빈에 투입되는 비용은 같기 때문에 전체 투자비가 더 많이 드는 이유는 BOS 비용에서 기초 및 하부구조 비용 차이 때문이다.

BOS(Balance of System)란 투자비에서 주요 부품 비용을 제외한 그밖의 설비와 인허가 등에 투입되는 비용을 의미하며, 풍력의 경우는 터빈이 주요부품에 해당한다. 고정식 해상풍력에서 kW당 1,782달러인 BOS 비용은 부유식 해상풍력에서는 3,234달러로 높아진다. 앞으로 투자비를 줄이기 위해서는 BOS 비용을 줄여야 하고 여기에 경제성 확보가 달려있다. 우리나라가 주목할만한 기술발전의 방향이기도 하다.

해상풍력관련 인증기관인 DNV.GL(2022)은 미래 가격을 전망하면서 2020년 49달러인 MWh당 가격이 2050년에 고정식 해상풍력은 30달러까지 낮아지고 부유식 해상풍력은 2020년에는 고정식 해상풍력보다 다섯배 높은 249달러이지만 2050년에는 41달러까지 낮아질 수 있을 것으로 보았다. 그리고 가격을 낮추는 가장 큰 잠재력은 BOS 비용을 낮추는 데 있다고 보았다.

BOS 비용은 많은 해상풍력 시스템을 구성하는 경험에서 낮아질 수 있을 것이다. 그렇다면 비록 터빈기술에서는 세계시장을 이끌지 못하더라도 산업발전의 방향을 잘 잡는다면 부유식 해상풍력 시스템 기술에서는 경쟁력을 가질 수도 있을 것이다.

해상풍력단지는 점점 대형화되고 더욱 먼 바다로 나가고 있다. 그리고 해상풍력 수요는 이제 더 이상 몇개 나라에 집중되지 않고 점점 더 많은 지역과 국가로 확대되고 있다. 비록 우리나라는 중위도 지역에 있어서 고위도 지역국가들과 비교하면 해상풍력의 이용률은 상대적으로 낮을 수도 있다. 하지만 우리가 지닌 재생에너지 기술 중에서는 가장 기술발전 가능성이 높다. 더욱이 아시아·태평양의 중저위도 국가들도 기후변화에 대응하기 위해서는 해상풍력시장을 확대할 수요를 갖게 된 만큼 우리도 내수시장만을 바라보지 않고 해외시장으로 나아갈 기회를 갖게 됐다.

해상풍력 산업은 비단 기후변화 대응 측면에서만이 아니라 오랫동안 중공업과 조선업이 우리나라 실물 경제에서 해왔던 역할을 미래에 이어갈 수 있다는 측면에서도 매우 중요하다. 해상풍력을 산업으로 육성하고 지원하는 방향설정이 무엇보다 절실한 시점이다.

김윤성 녹색에너지전략연구소 keaj@kea.kr