한국스마트그리드협회

사업본부 사원

1) 필리핀 전력산업 정책 및 정부기관

가. 필리핀 전력산업 정부기관

필리핀의 전력산업 주요 정부기관으로는 에너지부(DOE)1), 에너지규제위원회(ERC)2), 국영전력화관리국(NEA)3), 국영전력공사(NPC)4), 국영송전공사(Transco)5) 등이 있다. 필리핀 에너지부는 에너지 자원의 발굴, 개발, 활용, 공급 등 필리핀 내 에너지 산업 육성을 총괄적으로 운영 및 관리하며 9개 국으로 구성되어 있다. 이 중 에너지 정책·계획국과 전력산업 관리국을 중심으로 전력 산업 및 시장을 계획 운영하며, 스마트그리드 분야와 관련해서는 재생에너지관리국과 에너지 활용 관리국이 제도 및 프로그램 등을 통해 시장 육성을 진행하고 있다.

필리핀은 에너지규제위원회(ERC)를 통하여 전력부문의 규제와 감독을 진행 중으로 동 위원회는 정부 및 시장 참여자들로부터 완전히 독립되어 전력시장의 규칙 및 규제 기준을 설정한다. 세부적으로는 시장 및 가격 조작 등의 반시장적 행위, 의무 불이행 등에 벌금 부과 등의 권한을 가지고 있다.

전력 생산을 담당하는 국영전력공사(NPC)는 1969년 11월 연방 법률 제120조에 따라 설립되어 1960년 주식회사로 전환되었다. 현재 전력산업 구조개편 및 민영화를 통해 발전, 송전부분을 전력자산관리공사(PSALM)6)가 인수해 관리하게 되었으며, 2016년 6월 기준으로 민영화 비율은 72.8%이다. 국영송전공사(Transco)는 국영전력공사의 민영화 과정에서 송전기능 이양을 목적으로 2001년 설립되어 2009년 1월 송전 시스템의 권리 및 운영권을 필리핀 국영 전력망공사(NGCP)7)로 전환하고, 기관 자체는 전력자산관리공사(PSALM)의 소유로 변경되었다.

나. 중앙전력정책

필리핀 전력산업 주요 법안인 에너지부 법(Republic ActNo. 7638 또는 Department of Energy Act of 1992)은 에너지와 관련된 국가 에이전시의 기능 및 기관 설립의 근간이 되는 법안으로 1992년 12월 승인되었다. 또한, 국영전력공사의 민영화는 전력산업 개혁법 (Republic Act No.9136 또는 Electric Power Industry Reform Act of 2001, EPIRA)에 의해 진행되었다.

재생에너지 법은 FiT를 통해 신재생에너지의 개발 및 활용촉진을 위한 세부 정책을 추진하도록 하며, 신재생에너지 발전원을 활용하여 필리핀 내 Off-Grid 지역과 그 외 지역의 전력화율 증대를 추진한다.

또한, 필리핀은 산업, 가정, 상업, 교통 부문의 에너지 효율화 정책을 펼치고 있다. 이는 인식향상 프로그램, 자발적 참여 프로그램, 에너지 표준 라벨링 프로그램(PESLP)8), 정부에너지관리사업, 에너지 효율화사업 등을 포함하고 있으며, 동정책을 통해 운영 중인 국가 에너지효율화 및 절약 프로그램(NEECP)9)의 경우 섹터별 절약목표 수립과 함께 2030년까지 국가 차원에서 총 24%의 에너지 절약을 추진하고 있다.

2) 시장 현황

가. 시장 구조

과거 국영전력공사의 시장 독점으로 인한 비효율성 개선과 합리적 가격의 전력공급을 위해 전력산업 개혁을 단행한 필리핀 전력시장 구조는 2001년 6월 재편되어 아래와 같이 형성되어 있다.

나. 전력 공급 및 수요

필리핀은 7,100여 개 섬으로 구성되어, 모든 섬에 에너지를 공급하는 것이 물리적으로 매우 어려운 상황이다. 전체 전력부하 가운데 60%가 메트로 마닐라(Metro Manila) 지역에서 소비되고 있는 반면, 2010년 기준으로 전체 인구 9천만 가운데 4백만 명이 전기 혜택을 누리지 못하고 있다.

필리핀 전력 공급망은 Luzon, Visayas, Mindanao의 3권역으로 운영되고 있으며, 2016년 권역별 전력 수요는 Luzon이 67,220,596MWh로 가장 많고, 이 중 상업용 전력이 27.9%에 해당한다.

2016년을 기준으로 필리핀의 발전설비 용량은 21.423GW, 연간 발전량은 90,797GWh이다. 전력발전의 경우 화석(48%), 천연가스(22%), 연료 발전(6%) 비율이며, 전체 발전량의 24%는 지열, 수력, 바이오매스, 태양광, 풍력 등 재생에너지로 생산되었다. 특히 필리핀은 대체에너지 육성의 일환으로 지열 발전 프로젝트에 많은 지원을 추진하면서 세계 지열발전을 주도하는 국가 중 하나로 위상을 강화하고 있다.

다. 거래제도 및 전력요금

(1) 전력 도매제도

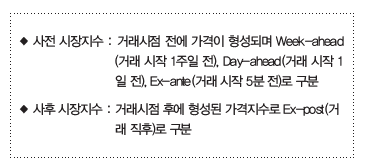

도매전력현물시장(WESM)10) 은 2006년 설립되어 현재 Luzon과 Visayas 등 2개 권역에서 운영되고 있다. 도매전력현물시장은 발전사가 생산한 모든 전력을 시장에 입찰하고, 전력공급자는 입찰 참여를 통해서만 전력 확보가 가능한 총량 풀(Gross Pool) 구조를 취하고 있다. 발전사와 전력공급자는 양자계약을 통해 전력을 거래하거나 시장현물가격으로 전력을 매매할 수 있다. 거래 가격은 매 시 결정되어 하루 24개 가격이 생성되고, 거래시점을 기준으로 사전 시장지수 및 사후 시장지수를 발표한다.

2) 전력 소매제도 및 소매 전력요금

필리핀의 소매경쟁 및 공개진입(RCOA)11) 체제는 2013년 6월 도입되어 2016년 6월 필리핀의 전력 최종 소비자를 대상으로 시행되었다. 동 체제는 전력 소비능력이 750kW를 초과하는 경쟁소비자들이 소매전력기업으로부터 전력을 구입해야하는 것으로 배전기업이 경쟁소비자에게 전력을 공급할 수 없음을 의미한다.

필리핀 소매 전력요금은 발·송·배전 비용, 시스템 손실비용, 지역 전력화 요금(Universal Charges), 환경 부담금, 민영화로 인한 NPC 자산 복구비용, FiT 등을 포함하며 평균 소매 전력요금은 9.5915페소/kWh(한화 약 211원/kWh)로 1인당 소득이 낮고, 전력 소비량이 하위 5위에 해당하지만 동남아시아에서 전기요금이 가장 높다. Visayas의 전력요금은 필리핀 전체 평균 보다 높으며, 발전 비용이 동 권역 요금의 53%를 차지한다.

(3) Meralco주 전력요금

필리핀의 최대 전력 회사인 Meralco주의 2017년 10월 기준 전력요금은 200kWh까지 kWh당 8.313페소(한화 약 182.89원)로 200kWh를 사용한다면 약 36,578원의 전력요금이 발생하는 셈이다.

라. 전력산업 분야별 시장 개황

필리핀 전력산업 시장은 신재생에너지, ESS를 비롯한 마이크로그리드, AMI 분야를 중심으로 이루어져 있으며, 다음은 필리핀에서 형성되지 않은 DR 시장을 제외한 7개 분야의 동향을 간략히 소개한다.

(1) 지능형전력계량시스템(AMI)

필리핀은 높은 전기요금 및 낮은 전력효율을 개선하기 위해 스마트그리드의 기반이 되는 AMI 도입을 진행하고 있다.

Meralco주는 AMI 도입을 자체 스마트그리드 비전으로 하여 2014년도부터 AMI 시범 프로젝트를 시행하였다. GE(현재 Aclara), Trilliant와의 파트너십을 통해 선불 미터기 중심의 AMI 보급을 계획하여 2016년 말까지 3.2만대의 선불 미터기가 설치되었으며, 2017년 중반부터 23.5만대가 추가 로 설치되기 시작했다. 2019년까지는 메트로 마닐라의 미터기를 2024년까지는 Meralco주의 약 330만 소비자의 미터기를 스마트 미터로 전환할 예정이다.

(2) 에너지관리시스템(xEMS)

필리핀은 에너지부 및 산업통상부, UN 산업개발기관(UNIDO)12), 지구환경기금(GEF)13)과의 협업으로 필리핀 산업 에너지 효율프로젝트(PIEEP)를 진행한다. 필리핀은 이를 통해 지속가능한 EMS의 홍보와 에너지 효율 달성을 위한 최고의 시범 프로젝트를 운영하고자 한다.

본 프로젝트는 ISO 50001 프레임워크 기반의 에너지관리시스템(EnMS), 스팀, 압축공기 및 펌프의 시스템 최적화(OS), 재정 역량강화로 구성되어 있다. 또한, 40개의 EnMs 프로젝트를 500개 공장에, 40개의 시스템 최적화 프로젝트를 400개 산업 시설에 운영하는 등 전체 프로젝트 기간 동안 지구온난화의 원인이 되는 이산화탄소(261,754톤) 뿐만 아니라 전력소비(359,877kWh), 에너지(1,143,149GJ) 절감을 목표로 한다.

(3) 에너지저장장치(ESS)

필리핀은 7,000개 섬으로 구성된 지형적 이슈, 높은 전력요금, 전력수요 증가 등이 예상되고 있고, 정부 차원에서 2008년부터 신재생에너지를 위한 정책을 통해 태양광 및 풍력 발전을 지원하고 있어 ESS에 대한 관심 또한 상승하고 있다.

필리핀의 경우 전력망 연계, 독립형 등에 ESS를 활용하는 것이 잠재력이 높다고 판단되며, Off-Grid ESS의 경우 주로 사용되는 리튬이온 배터리 뿐 아니라 중국산 납축전지를 최소 10년 동안 수입 및 활용할 것으로 예상된다.

필리핀은 전력망 연계 ESS 중 주파수 조정용 시장이 초기 단계이다. 미국의 ESS 전문기업 AES가 필리핀에 200~250MW의 ESS 도입 계획을 2015년 7월 발표한 바 있으나, 필리핀의 미흡한 ESS 관련 규제 및 규정으로 인해 진행이 지연되었다. 이에 따라, 독일 개발 기관의 GIZ는 외국 기업이 필리핀 ESS 시장에 진출할 경우 현지 플레이어와의 파트너십을 통한 접근이 필요하다고 강조한다.

Reiner Lemoine Institute는 2014년 6.7MW의 태양광 PV, 1MW의 납축전지, 기존 디젤 발전기로 구성된 하이브리드 시스템을 기반으로 독립형 ESS 연구를 진행하여 1,000만 주민에게 전기 공급이 가능한 동 시스템을 통하여 0.073달러/kWh의 요금 절감 효과가 도출되었다.

(4) 전기차(EV) 충전

필리핀에서 EV를 비롯한 친환경 자동차의 상업화는 전통 교통수단에 비해 가격 측면에서 경쟁력이 턱없이 부족하며, 정부 측면의 투자가 필요한 상황이다. 필리핀 정부는 이를 해소하기 위해 2019년까지 전기차 및 전기차 충전 인프라를 위한 규제를 설립하고, 2022년까지는 전기차의 수입을 통한 초기 시장 진입을 목표하고 있다. 중기적으로는 지역 내 아웃 소싱을 통한 전기차 구매 비용을 낮추는 법안 통과를 지지할 계획이다.

참고로, 필리핀 내 전기차 충전소의 설치는 외국인 투자유치 우선분야(IPP)14)이며, 이때, 전기차 충전 인프라는 최소5개 충전 스탠드로 구성된 네트워크 또는 가솔린/디젤 충전소와 유사한 급속 동시 충전기 서비스 충전소 형식을 의미한다. 또한, 충전소의 등록을 위해서는 에너지부의 투자 홍보처(DOE-IPO)15)의 보증이 필요하다.

5) 신재생에너지

필리핀은 지열과 풍력, 태양광 부문에서 자원 잠재량이 높아 재생에너지 활성화를 통하여 2030년까지 필리핀의 지방 전력화율 100% 달성을 목표로 한다. 에너지원별로는 세계 2위 지열에너지 생산국인 필리핀의 지열 발전 용량은 1,200MW로 예측되며, 풍력 발전의 잠재량은 700MW로 동남아시아 내 최대 잠재량을 보유하고 있어 동남아시아 최초 33MW 규모 North Wind Power의 Bangui 풍력발전소를 설치하기도 했다. 태양광 역시 평균 일사량이 5.1kWh/㎡/day로 높고, 특히 3월부터 5월은 필리핀 대부분 지역에서 6~6.5kWh/㎡/day(11월부터 1월은 3.5~4kWh/㎡/day수준)까지 높아지는 등 매우 좋은 요건을 보유하고 있다. 필리핀은 이러한 천연자원을 장점으로 활용하여 에너지부는 국가 신재생에너지 프로그램(NREP)16)에 따라 2030년

까지 신재생에너지 발전소 목표 설치 용량을 15,304.3MW로 수립하여 진행하고 있으며, 2017년 6월 기준 에너지원별 정부 승인 프로젝트는 표 4와 같다.

(6) 마이크로그리드

마이크로그리드는 도서지역이 많고 전력화율이 높지 않은 필리핀에서 이목이 집중되고 있다. 이의 일환으로 신재생에너지 회사 Solar Philippines는 필리핀 Mindoro주, Paluan에 4MW급 태양광-배터리 단지의 건설을 2017년 하반기 시작했다. 동 프로젝트는 필리핀의 원거리 지역에 적합한 마이크로그리드 모델로 발전시키고자 하며 약 20,000명에게 전력을 제공할 수 있는 세계 최대의 태양광배터리 마이크로그리드로 8MWh의 에너지 저장 배터리, 4MW의 태양광 및 디젤 발전기를 활용하여 Paluan 지역 전체에 공급 가능한 전력을 발전할 수 있다.

그 외에는 필리핀 최초의 유틸리티 급 마이크로그리드(150MW 태양광, 50MWh 배터리)가 Tarlac주 Concepcion에, 신재생-하이브리드 마이크로그리드(1.4MW 태양광 PV, 1.2MW 디젤 발전기, 2.3MWh의 아시아 규모 최대 배터리)가 Sabang 지역에 설치되어 있다.

(7) 지능형 송배전

필리핀은 국가 전력화 및 지역별 전력수요 예측에 따른 전력 인프라 보완을 위한 송배전 개발계획을 보유하고 있다. 필리핀의 2010~2019년 배전 개발계획은 2001년 필리핀 전력산업개혁활동(EPIRA)이 통과된 이후 7번째 발행된 계획으로 연평균 4%의 피크수요 증가 예측에 따라 약 26,565ckt-km의 배전망 재건 및 업그레이드, 17,630ckt-km의 증설 및 5,232MVA 변전소 추가 건설을 주 내용으로 한다.

필리핀 에너지부의 송전 개발계획은 3개 전력망의 연계 및 별도 계획으로 구분되어 2016년부터 2025년까지의 송전 개발계획을 포함하며, 필리핀 송전망 마스터플랜이 구성될 예정이다.

3) 결론

앞서 설명된 내용을 살펴보면 필리핀은 전력산업 8대 분야 중 신재생에너지 분야에 가장 주력하고 있다. 이는 필리핀 정부가 신재생에너지 로드맵 목표 달성을 위해 태양광 및 풍력, 수력, 지열발전을 중심으로 FiT, Net metering 등의 시장 인센티브를 활발히 제공하고 있기 때문으로 분석된다.

또한, 7,000개의 섬으로 구성된 필리핀은 전력화와 안정적 전력공급을 위해 신재생에너지의 독립 발전보다는 기존 전력망과의 연계, 신재생에너지 및 ESS를 통합한 마이크로그리드와 같은 경우로 진행되기 때문에 필리핀 내에서 스마트그리드의 필요성과 실효성이 지속적으로 증가하는 상황이다. 이 외에 통관 및 관세, 인증, 공공조달 및 벤더 등록 방법 등과 같은 필리핀 진출을 위해 필요한 정보들은 한국스마트그리드협회에서 운영하는 스마트그리드 데이터센터(sgdate. ksga.org)의 필리핀 조사·분석 보고서를 통해 확인할 수 있다.