1. 인도 전력산업 정책 및 정부기관

가. 인도 전력산업 정부기관

인도는 전력부(Ministry of Power, MoP)와 신재생에너지 부(Ministry of New and Renewable Energy)를 중심으로 전력 및 에너지 분야를 개발한다. 전력부(MoP)는 세부적으로 전력 분야의 계획, 정책의 공식화, 투자결정을 위한 프로젝트 시행, 전력 프로젝트 수행 시 모니터링, 교육 및 인사, 화력 및 수력 발전, 송배전과 관련 된 법률 제정 등을 진행한다. 또한 전력법(Electricity Act 2003), 에너지 보존법 2001(Energy Conservation Act, 2001)의 관리 부처이다.

인도의 신재생에너지부(Ministry of New & Renewable Energy, MNRE)는 국가 태양에너지 연구소(NISE), 국가 풍력에너지 연구소(NIWE), 인도 재생에너지 개발기구(IREDA), 인도 태양에너지 회사(SECI) 등을 산하 기관으로 두고 신재생에너지 연구, 보급, 시범사업, 정책 등의 분야를 담당한다. 인도 전력규제위원회의 경우 중앙 및 주 별로 존재하여 각 관할지역의 전력시장을 관리하고 있다. 각 주는 중앙 전력정책에 따라 전력 시장 및 프로젝트를 운영하고 관리한다.

나. 중앙 전력정책

인도는 전력 법률 법안(Electricity Laws Act 1998)을 통해 국영 송전회사인 POWERGRID를 설립하고, 전력시장 규제 완화, 시장 경제의 도입을 위해 전력법(Electricity Act 2003)을 시행하고 있다. 전력산업 주요 정책인 Jawaharlal Nehru 국가 태양광 목 표(JNNSM)는 2010년 1월 11일 발효되어, 2022년까지 그리드 연계 태양광 발전 용량 20GW의 달성 및 국가 전체 태 양광 발전 비용 절감을 목적으로 한다. 그러나 모디 정부 는 JNNSM를 통한 태양광 발전 용량 목표를 5배 상향하 여 2021~2022년까지 100GW를 확보하는 것으로 수정하 였다. 동 목표는 40GW의 지붕형 태양광 발전소와 60GW 대·중규모 그리드 연계 태양광 발전 프로젝트로 구성될 예 정이며, 100GW 태양광 발전 용량 확보를 위한 투자금액은 6,00,000Cr 루피(6조 루피 및 한화 약 100조원)이다.

2. 시장 현황

가. 시장 구조

인도의 전력시장은 그림 1과 같이 중앙정부, 주정부 및 민간 분야로 구성되어 있다. 이때, 중앙정부의 전력부는 인도의 전력사업에 대한 정책을 수립하고 시행을 총괄하며, 주 전 력부는 해당 주의 발전, 송배전, 전력판매 등 전력사업에 관 한 모든 권한과 책임을 지닌다. 인도의 주요 발전회사는 전력부(MoP) 산하의 공기업으로 국영화력발전공사(NTPC), 국영수력발전공사(NHPC) 등 이 있다. 1991년부터 전력 부문에 IPP의 참여가 가능하게 되었으며, 현재 IPP의 전력 발전 비중은 전체의 44%를 차지한다.

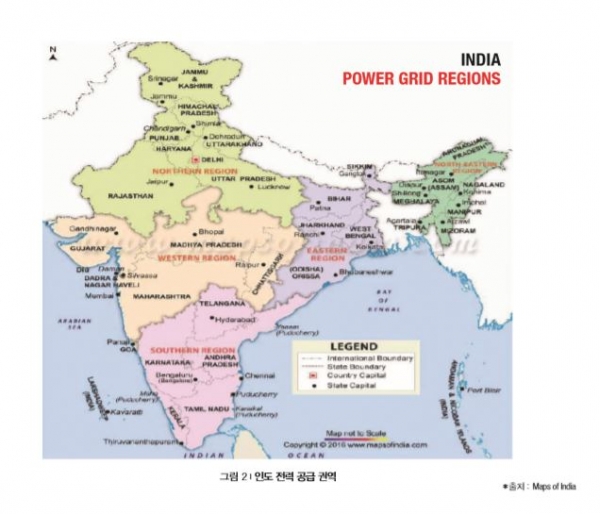

인도의 전력 공급 및 송전 시스템은 북부, 동부, 북동부, 남 부, 서부 총 5개 권역으로 분할되어 있으며, 각 권역별 전력 망은 부분적으로 연계·운영되고 있다. 주간 전력거래 및 기간 송전망은 공기업인 POWERGRID가 담당하며, 각 주의 송전선로 보유 기업들은 라이선스를 부여받아 사업을 영위한다. 대부분의 송전선로 운영 기업은 중앙정부 및 주 정부의 공기업 혹은 자회사 형태이다. 배전의 경우 주정부 단위의 배전 라이선스를 보유한 수 십 개의 배전회사를 통 해 이루어진다. 권역별 전력 공급 및 수요 구조는 해당지역의 발전연료 공 급 및 설비 구축 특성에 따라 상이한 구조를 보이고 있다. 인도 서부·남부 지역은 금융·회계·IT·BT 산업 등이 발전 한 지역으로 안정적인 전력공급이 요구되고 있으며, 북부· 동부 지역은 산업 발달이 다소 지체되어 전력공급 상황이 타 지역에 비해 원활하지 못한 상황이다.

나. 전력 공급 및 수요

2017년 11월 기준 인도의 전력공급량은 330,860.58MW로, 서부권역의 전력 공급량이 108,080MW로 가장 많았다. 에 너지원별로는 북부, 서부, 남부 권역이 원자력 발전을 통해 전력을 공급하며, 인도 전체 뿐 아니라 모든 권역에서 화력발전을 통해 가장 많은 전력을 공급한다. 인도의 2017년 3 월 기준 설비용량은 335,568MW로 2022년의 설비용량을 523,389MW로 목표하고 있다. 인도는 2022년까지 175GW의 신재생에너지 발전용량 개발을 목표하고 있으며, 동 용량은 태양광 100GW, 풍력 60GW, 바이오 10GW, 소수력 5GW로 구성된다. 2016년 기준 인도의 1인당 전력사용량 1,075kWh는 한국 의 인당 전력사용량 9,628kWh의 11% 수준으로 매우 낮다. 전력사용량 대비 공급은 공업이 발달한 북부지역에서 부족 현상이 두드러지며, 발전소가 많은 동부지역은 상대적으로 양호하다. 권역별 피크 수요는 2017년 11월 기준 서부, 북 부, 남부 순으로 높고, 표 2와 같이 남부, 동부 권역을 제외 하고는 순간적 전력피크를 만족시키지 못했다. 위와 같이 인도는 전력 수요에 따른 적절한 전력수급이 완 벽하게 진행되고 있는 상황이 아니다. 인도의 전력화율을 살펴보면, 주거지역의 경우 99.25%가 전력을 원활히 공급 받고 있으며, 권역별로는 북동부 권역의 주거지역 전력화율 은 94.83%이다. 인도의 13차 국가전력계획 초안에 따르면 2027년 전력수요 량은 2,132GWh로 예측된다. 또한 이는 수요관리(DSM)를 통한 전력수요 감축량을 포함하고 있다.

다. 전기요금 및 거래제도

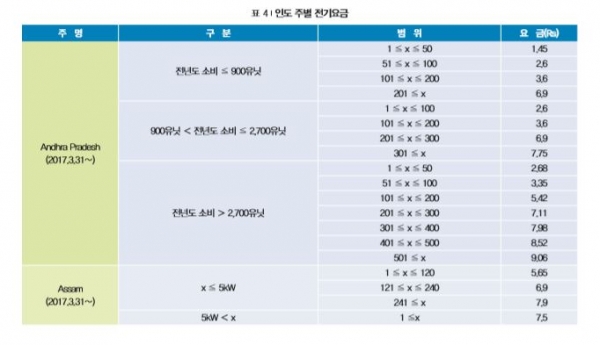

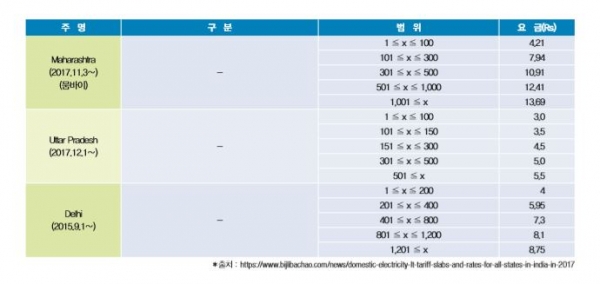

인도의 전기요금은 정부가 통제하고 있는데, 산업·공업용 전기요금을 높게 책정하고, 농업·가정용 전기요금 보조금 을 통해 공급원가 이하로 설정하고 있는 것이 정책 현안으로 인식되고 있다. 인도의 도매 전기요금은 2016~2017년도에 일반적인 RTC(Round the Clock)가 3.63루피/kWh(약 61.06원/ kWh), 피크요금이 2.98루피/kWh(한화 약 50.12원/kWh), 그 외 시간의 요금이 2.78루피/kWh(한화 약 46.76원/ kWh)으로 나타났다. 주 전력국 인도 소매전기요금의 가장 큰 특징은 공급비용을 충분히 반영하지 못하고 소매요금이 공급비용보다 낮은 역마진 요금구조라는 것이다. 공급비용 중 전기요금으로 회 수하는 것은 약 80%에 지나지 않으며 나머지는 보조금으로 충당하고 있다. 이에 더해, 요금의 청구나 수금 효율도 역시 낮은데 이는 계량기의 성능저하, 부정한 사용, 요금 징수자와 수용자의 낮은 도덕성, 배전 네트워크와 영업에 대한 허술한 관리가 원인으로 지목되고 있다. 2017년 인도의 주요 주별 가정용 전 기요금은 표4를 참고하기 바란다.

라. 전력산업 분야별 시장 개황

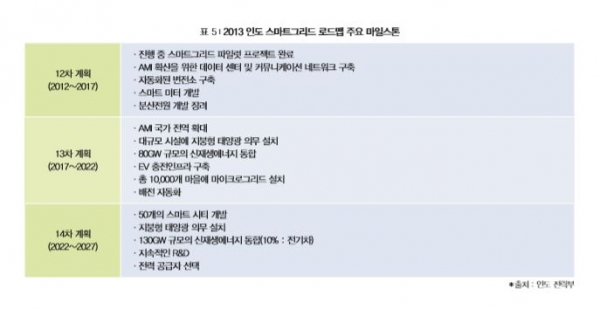

인도는 2013년 스마트그리드 로드맵을 수립하여 표5와 같이 연도별 계획을 보유하고 있으며, 13차 계획 기간에 해 당하는 2017년 이후로는 AMI, 신재생에너지, EV 충전인 프라, 마이크로그리드, 지능형송배전 분야에서 고도화를 추진할 예정이다.

(1) 지능형원격검침시스템(AMI)

인도는 현재 미터 시장 규모 2위이며 20%가 넘는 전력 손 실률(도전율 포함)을 보임과 동시에 급속하게 발전하는 규제 체계를 갖추고 있다. 또한, 국가 전체의 스마트미터 보급 을 2027년까지 목표하여 18만 명을 대상으로 하는 13건의 정부 기금 프로젝트, 8만대의 미터기를 보급하는 후속 시범 프로젝트 등 다양한 노력을 기울이고 있다. 인도의 시범 프로젝트 입찰은 대부분 2016년 말 공개되었으 며, 스마트그리드의 인프라 구축 차원에서 우선순위를 부 여하고 있다. 60만 대 이상의 스마트 미터를 기반으로 하는 13개의 스마트그리드 시범 프로젝트 중 11개는 입찰이 진 행 중이거나 완료되었다. 60만대 이상의 스마트미터를 기반으로 하는 국가 스마트그 리드 미션 외에도 추가적인 시범 프로젝트가 시행 중이다. 또한 국가 스마트그리드 미션의 다음 단계로 총 841,433대 의 미터기를 보급하는 추가적인 프로젝트 4건 또한 도입된 상황이다.

(2) 수요반응(DR)

인도의 스마트그리드 로드맵에 따르면 인도는 에너지 사용 을 최적화하기 위해 자동 수요반응(automated demand response, ADR) 및 수요관리 프로그램의 도입에 점점 주 목하고 있다. 인도는 특히 수요 공급의 불일치, 전력공급의 불안정성으 로 인한 정전 빈도 및 전기요금 절감, 발전용량 증설 필요성 상쇄, 전기 자동차 및 재생 에너지원 통합 능력 강화 등의 측면에서 수요반응의 필요성이 확대되고 있다. 이에 따른 수요반응의 본격 도입 및 시장 확대를 위해서는 규제의 확립, 기존 배전망의 보강 및 수요반응에 대응 및 참 여할 수 있는 적절한 소비자를 찾아 프로그램의 성공을 보 장하는 것이 필요하다. 한편 인도의 Honeywell과 Tata Power Delhi Distribution Limited(TPDDL)는 자동 수요반응(automated demand response, ADR) 프로그램에 대하여 인도 최초로 대규모 도입을 2015년 5월 발표했다. 이 프로젝트는 델리 시에 거주 하는 약 5백만 명의 주민에게 서비스를 제공하는 TPDDL에 최대 수요의 약 11.5MW를 줄일 수 있는 능력을 부여한 다. 프로젝트의 대상자는 개별 부하가 100kVA를 초과하는 TPDDL 지역의 상업 및 산업 소비자로, 건물 소유주와 운영 자와의 협력을 통해 일시적으로 소비를 줄이기 위한 전력소 비 패턴을 파악하였다. 해당 기술이 인도의 모든 건물에 배 치될 경우, 국가 피크전력의 7%, 용량으로는 10.5GW의 절 감이 가능할 것으로 추정된다.

(3) 에너지저장시스템(ESS)

인도의 ESS 시장은 2022년 까지 70GW 규모로 예측되고 있으며, 이 중 35GW가 신규 태양광 및 풍력 발전소 통합, 주파수 및 피크 조정, 디젤 대체, EV 등에 활용될 것으로 전망된다. 인도는 India Energy Storage Alliance(IESA) 를 중심으로 ESS 시장 활성화를 위한 시범사업 운영, 대주 주 대상의 ESS 기술 교육 등을 진행하고 있다. 인도의 ESS 시장은 아직 시범 사업 및 인센티브 등을 위한 규제 및 법안 이 부재한 상황으로 향후 추이를 지켜볼 필요가 있다.

(4) 전기자동차(EV)

충전인프라 현재 인도의 약 2억대 차량 중 전기자동차의 비율은 1% 미 만이며, 정부는 화석연료로 운행되는 이동수단을 2030년 까지만 판매할 예정이다. 이에 따라, 2040년까지 인도의 전 기자동차는 3천 100만대에 달할 것으로 추정된다. EV 충 전 인프라의 경우 2017년 11월 기준 222개의 지역 충전소 형태로 운영되고 있다. 정부가 전기자동차의 도입을 촉진함으로써 과금 네트워 크가 필연적으로 창출될 예정이며, 따라서 여러 배전사 (DISCOMs)를 포함한 상업 운영자에게 다양한 사업의 기 회를 제공할 것으로 기대되고 있다.

(5) 신재생에너지

인도는 태양광, 태양열, 풍력, 소수력, 바이오매스 등에 있 어 방대한 국토 면적, 탁월한 자연조건을 기반으로 신재생에너지 보급을 적극 추진하고 있다. 인도 정부는 신재생에 너지부를 별도 설립하여 신재생에너지 정책 및 집행을 담 당하도록 하며, 계통 연계 발전 뿐 아니라 도시, 지방, 상업, 산업 지역에 적용하기 위한 신재생에너지의 개발 및 보급, 시범사업 등을 진행하고 있다. 모디 신정부는 특히 2022년까지 전체 신재생에너지 발전 량을 175GW로 설정하였으며, 태양광 발전 목표량을 기 존 20GW에서 100GW로 5배 확대하여 신재생에너지 활 성화 정책을 적극 추진하고 있다. 또한, 주 전력규제위원회 (SERC)는 신재생에너지 구매 의무(Renewable Purchase Obligations, RPOs)를 주별 배전사에 배정하여 국가 신재 생에너지 발전 비율 목표를 달성하고자 한다. 주별 RPOs는 2~14% 내에 분포한다. 2017년 9월 기준 인도의 신재생에너지 발전용량은 약 60,158MW로 전체 발전용량의 18.2%를 할당하고 있다. 인도는 대부분의 주에서 4.5~5.5kWh/㎡/일의 일사량 을 보이며, 1일 평균 일사 시간은 7~8시간으로 전국에 균 등하게 나타난다. 2017년 9월 기준 태양광 발전용량 14,771.69MW로 국가 태양광 발전 목표량인 100GW 달성 을 위해 다양한 정부 주도 프로그램 등이 진행 중에 있다. 동 프로젝트의 1단계는 지붕형 태양광에 중점을 두고 진행 되며, 연도별 목표는 그림 5 를 참조하기 바란다. 풍력의 경우 중국, 미국, 독일에 이어 세계 4위의 풍력 설비 용량을 보유하고 있는 인도는 3월에서 8월까지 동부해안을 제외한 인도 반도 전역에 강한 바람이 분다. 특히, 인도 남 부의 타밀나두, 마하라슈트라, 카르나카타, 구자라트, 안드 라프라데시 등이 풍속이 높다. 2017년 9월 기준 인도의 풍력 발전용량은 32,700.64MW로 전체 신재생에너지발전량의 약 54.35%가 풍력발전에 해당 한다. 인도는 다양한 육상풍력 프로젝트 운영을 원활하게 하고 있으며, 이러한 경험을 기반으로 국가 해상풍력 정책 (National Offshore Wind Energy Policy)을 수립 및 시행 하고 있다. 인도는 해상풍력 정책의 일환으로 배타적 경제 수역 내 해상풍력발전기 설치, 7,600km의 인도 연안에 해상풍력발전기 설치선의 출항으로 풍력발전업체들에게 해역을 임대하는 등의 각종 활동들을 지원한다.

(6) 마이크로그리드

인도 고립지역용 마이크로그리드의 51% 이상이 태양광을 발전원으로 활용하고 있으며, 그 외 바이오매스, 소수력, 풍력 등이 사업규모(바이오매스는 최소 30kW이상 규모 에 사용), 지역(풍력은 인도 서부나 남부지역에 위치한 주에 서 주로 활용) 등에 따라 발전원으로 활용되고 있다. 인도의 마이크로그리드는 일반적으로 신재생에너지부(MNRE)와 각 지역의 재생에너지개발기구(Renewable Energy Development Agency)를 중심으로 그림 6 과 같은 사업개 발절차를 거치게 되며, 사업개발 주체는 사업개발자, 지역 마을로 구분된다. 한편, 인도는 구자라트 에너지연구원(Gujarat Energy Research & Management Institute, GERMI)의 캠퍼스 마이크로그리드 R&D 실증사업을 통하여 표 6과 같은 결과를 도출하였다.

(7) 지능형 송배전

인도는 지능형 송배전 구축의 일환으로 스마트그리드 미션 (NSGM)을 별도 수립하여 국가 단위 스마트그리드 프로그 램의 계획 및 활성화를 목표하며, 2014년 5월 100대 스마트시티 건설계획을 발표하기도 하였다. 스마트그리드 활동과 관련된 정책 및 프로그램의 계획, 모니터링 및 시행을 위한 제도적 장치로 산업의 주요 이해 관계자(DISCOMs, 규제 기관, 전기 제조업체, 중앙 전기 기관 등)의 대부분이 전력부(MoP)와 관련되어 있어 스마 트그리드 미션 역시 전력부(MoP)를 중심으로 추진되고 있으나, 신재생에너지부(MNRE), 도시 개발부(MOUD) 및 중공업부(MOHl)와 등의 타 부처와도 연계하여 협력 중이다. 그림 7은 인도에서 진행된 스마트그리드 파일럿 프로젝트 의 위치를 보여주고 있으며, 각 프로젝트의 현황은 국가 스 마트그리드 미션 홈페이지(http://www.nsgm.gov.in)를 통해 확인할 수 있다.

3. 결론

인도의 xEMS의 경우 도입 초기 단계로 뚜렷한 계획 혹은 성과가 드러나지 않고 있다. 마이크로그리드의 경우 ESS 및 태양광 발전을 활용하여 캠퍼스형 마이크로그리드 실증 사업을 진행하였고, 이와 같은 마이크로그리드는 지방 전력화의 일환으로 지속 진행될 것으로 파악된다. 인도 정부 의 EV 보급 목표와 자동 수요반응(ADR) 도입 검토 등의 정 부 주도 프로젝트로 미루어볼 때 EV 충전인프라와 수요반응 시장은 장기적으로 성장 가능성이 풍부하다. 스마트 미터 중심의 AMI 시장은 국가 스마트그리드 미션 기반의 시범 프로젝트를 중심으로 설치되고 있다. 기간, 지역별 세부 도입 목표는 드러나지 않으나 시장 자체는 도입기에서 성장 기로 변화 중인 것으로 판단된다.

인도는 풍력 및 태양광 자원이 풍부하여 국가 태양광 발전 용량을 100GW로 목표하고 2022년까지 동 목표 달성을 위해 정부 주도의 프로젝트, FiT, 인센티브 지원 등을 제공하여 신재생에너지 산업이 크게 성장하고 있어 진출매력도는 높다고 분석된다. 지능형 송배전의 경우 지방 전력화 및 안정적 전력 공급을 위해 국가 스마트그리드 미션을 수립 및 운영하며 다양한 시범 프로젝트를 원활히 진행한 바 있다. 현재는 실제 스마 트그리드 프로젝트를 구성할 전력신산업 기술의 입찰자를 모집하고 있는 상황으로 진출 매력도는 높다고 분석된다. 이 외에 통관 및 관세, 인증, 공공조달 및 벤더 등록 방법 등 과 같은 인도 진출을 위한 정보는 한국스마트그리드협회에서 운영하는 스마트그리드 데이터 센터(sgdate.ksga.org) 의 인도 조사·분석 보고서를 통해 확인할 수 있다.

이 글은 산업통상자원부에서 시행한 산업기술혁신사업(전력기술기반구축사업)을 통해 개발된 조사·분석 보고서이다.

참고문헌

1. 인도 전력부 (http://powermin.nic.in/)

2. 인도 신재생에너지부 (http://www.mnre.gov.in/)

3. 인도 재생에너지 개발기구 (http://www.ireda.gov.in/default.aspx)

4. 인도 국가 스마트그리드 미션 (http://www.nsgm.gov.in)

5. Suzlon (www.suzlon.com)

6. India Energy Storage Alliance (http://indiaesa.info/)

7. “인도 전력 현황 및 원자력 에너지산업”, KOTRA 해외시장 뉴스 (https://news.kotra.or.kr/user)

8. “India Puts Honeywell’s Automated Demand Response to the Test”, gtm (https://www.greentechmedia.com/articles/read/india-puts-honeywells-automated-demand-response-tothe-test#gs.GRNN3ZE)

9. India Smart Grid Forum (http://www.indiasmartgrid.org)

10. “Big EV Charging Infrastructure Deals Popping Up In India”, Clean Technica (https://cleantechnica.com/2017/10/18/nationwide-ev-charging-infrastructure-deal-announced-india/)

11. “Mapping Solar Potential in India’s Energy Portfolio”, Renewable Energy World (http://www.renewableenergyworld.com/articles/2015/12/mapping-solar-potential-in-india-s-energyportfolio.html)

12. “고립지역용 마이크로그리드 해외진출지원사업”, 한국스마트그리드협회

13. ReNew Power (www.renewpower.in)

14. 통합무역정보 서비스 (hhttp://www.tradenavi.or.kr/CmsWeb/viewPage.req?idx=PG0000001826&natnCd=INttp://www.tradenavi.or.kr/CmsWeb/viewPage. req?idx=PG0000001834&natnCd=PH)

15. “체계를 갖춰가는 인도 공공조달시장”, KOTRA 해외시장뉴스 (https://news.kotra.or.kr/user/globalAllBbs)

16. WTO (http://stat.wto.org/TariffProfiles/IN_e.htm)

17. 해외 인증정보시스템 (http://www.certinfo.or.kr/findCertOfNation.do)

18. 인도 전력규제위원회 연간보고서 2016-17.pdf

19. https://www.bijlibachao.com/news/domestic-electricity-lt-tariff-slabs-and-rates-for-all-states-in-india-in-2017.html

20. Taxes and incentives for renewable energy, KPMG international