한국스마트그리드협회에서는 우리나라를 중심으로 스마트그리드 산업의 수출입 정보를 제공하고자 위해 분야별 제품에 해당되는 HS코드를 선별해 분야별 시장을 중심으로 HS코드 기반의 수출입 통계를 조사했다. 수출입 통계 분석에는 HS코드값이 명확한 제품만 활용했으며, 다른 제품의 경우 별도의 HS코드가 없거나 기타에 해당되어 수출입 값이 명확하지 않아 주요품목으로 선별하지 않았다. AMI, 태양광 발전, 풍력 발전 분야에 활용한 HS코드는 표 1과 같다.

스마트그리드 분야별(AMI, 태양광, 풍력 분야) 수출입 현황

AMI 수출입 현황

2021년까지 스마트미터는 전 세계에 9억 2,200만 대(누적)가 보급될 전망이며 유럽, 아시아, 북미를 중심으로 스마트미터 시장은 지속적으로 성장하고 있다. 국가별로 살펴보면 EU 회원국은 스마트미터(2020년까지 보급률 80% 이상)을 의무화, 영국은 2020년, 독일은 2031년까지 보급률 100%를 목표로 하고 있다. 미국도 마찬가지로 2017년까지 52%가 보급됐으며 2020년에는 59%에 이를 것으로 보인다.

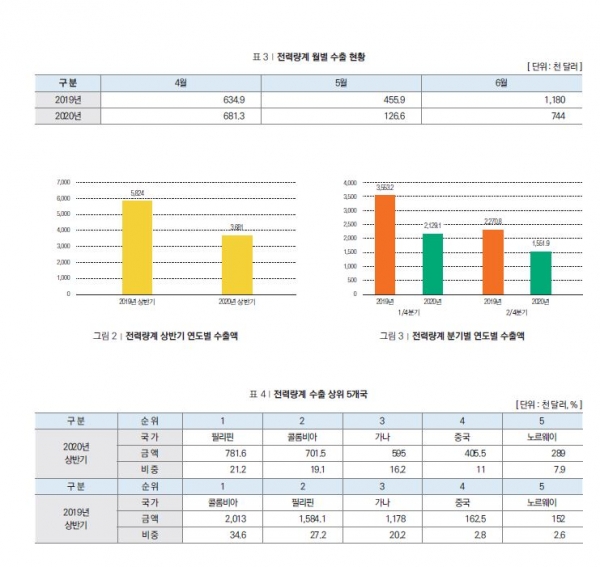

전력량계의 2020년 상반기 수출액은 386만 1,000달러로 전년 동기대비 214만 3,000달러(△36.8%) 감소했으며 분기별로는 2020년 1/4분기 212만 9,100달러, 2020년 2/4분기 155만 1,900달러로 모두 전년도에 비해 수출액이 감소했다.

특히 코로나19가 확산된 지난 4월과 5월의 매출액은 수출대상국들의 경제 활동이 중단됨에 따라 4월(68만 1,300달러), 5월(12만 6,600달러)은 수출액이 크게 감소했으나 6월(74만 4,000달러)에는 경제 활동 재개에 힘입어 회복세를 보인 것으로 판단된다.

2020년 상반기의 전력량계 수출 상위 5개국은 필리핀, 콜롬비아, 가나, 중국, 노르웨이로 전년도와 동일한 양상을 보이고 있으나 전년 동기대비 콜롬비아, 필리핀, 가나의 수출액은 감소폭이 큰 것을 알 수 있다.

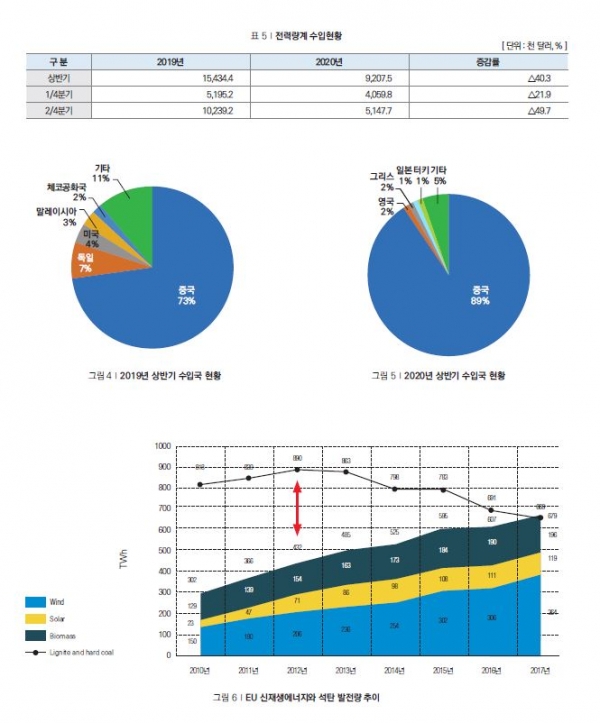

전력량계의 2020년 상반기 수입액은 920만 7,500달러로 전년 동기대비 622만6,900달러(△40.3%) 감소했다. 2020년 1/4분기의 수입액은 405만 9,800달러로 전년 동기대비 113만 5,400달러(△21.9%) 감소했으며 2/4분기의 수입액은 514만 7,700달러로 전년 동기대비 509만 1,500달러(△49.7%) 감소했다.

2020년 상반기 전력량계 수입 대상국은 중국, 영국, 그리스, 일본, 터키 등이며 중국이 전체 수입액의 88.9%를 차지한다. 가격 경쟁력을 갖춘 중국의 전력량계 수입액은 1371만 9,400달러로 전년 동기대비 697만 1,000달러(103.3%) 증가했으며 전력량계 수입의 대부분을 차지한다.

또한 전력량계 주요 수입국과 수출국을 비교하면 상대적으로 수출국은 개도국이 많고 수입국은 수출국보다 선진국인 국가의 비중이 높은 것으로 나타났다.

태양광 수출입 현황

유럽의 신재생에너지 발전량은 2017년 679TWh로 석탄 발전을 처음으로 추월해 전력에너지 패러다임이 화석에너지에서 신재생에너지로 전환됐다. 현재 30% 수준인 신재생에너지 발전 비중을 2030년 50% 이상 확대할 전망이며 독일은 2038년, 영국은 2025년까지 석탄 발전을 폐쇄할 예정이다.

신재생에너지 중 태양광 보급현황을 살펴보면 독일은 2022년까지 13개 석탄발전소 가동을 중단할 예정이라고 밝혔다. 독일의 태양광 수요는 가정용을 중심으로 발생하고 있으며 향후 수요도 가정용이 주도할 것으로 판단된다. 유럽지역에서 가장 일사량이 풍부해 태양광 시장에서 유망한 나라로 꼽히는 스페인은 2019년 본격적인 수요가 발생했으며 2021년까지 약 9GW 태양광 발전소가 건설될 전망이다. 미국의 태양광 설치량은 보호관세에도 불구하고 2018년 10.6GW를 기록했으며 태양광 누적 설치량은 62GW로 2008년 대비 75배 증가했다.

글로벌 태양광 시장은 원가 경쟁력과 막대한 자본력으로 산업의 헤게모니를 확보한 중국이 시장을 주도하고 있다. PV InfoLink의 조사에 따르면 2019년 태양광 모듈 생산량 Top 10 기업 중 1개 기업(국내기업)을 제외하고 나머지 업체는 대부분 중국 기업으로 나타났다.

2020년 상반기 태양광 산업 수출액은 7억 9081만 9,000달러로 전년 동기대비 2억 4952만9,000달러(△24%) 감소했다. 품목별로는 태양전지를 제외한 모든 품목의 2020년 상반기 수출액이 감소했으며 가장 크게 감소한 품목은 폴리실리콘으로 2020년 상반기 수출액이 5,055만 달러로 전년 동기대비 77.1% 감소했다.

분기별 수출액을 살펴보면 2020년 2/4분기의 수출액은 2억 9,847만 7,000달러로 전년 동기대비 2억 2,402만 7,000달러(△42.9%) 감소했으며 코로나19 확산 등으로 태양광 프로젝트의 지연 및 연기가 가장 큰 원인으로 판단된다. 세계 태양광 시장은 2020년 최대 150GW까지 성장할 것으로 예상했으나 코로나19로 인해 불확실성이 커져 최소 3분기까지 영향을 미칠 것이라고 전망했다.

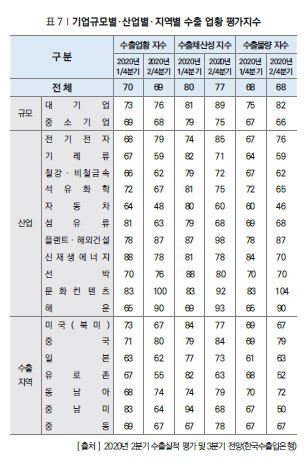

코로나19의 영향은 한국수출입은행에서 발표한 2020년 2분기 수출실적 평가 및 3분기 전망에서도 확인할 수 있다. 2020년 2/4분기 신재생에너지의 수출업황 지수는 78로 1/4분기보다 10p 하락했고 전체 수출업황 지수의 하락폭 보다 큰 것으로 나타났다(전체 수출업황 지수 70 → 69). 수출채산성 지수와 수출물량 지수도 1/4분기와 비교했을 때 크게 감소해 수출업황이 악화된 것을 알 수 있다.

태양광 산업 중 제품 단계의 전지, 모듈 시장은 국산의 해외수출이 활발한 반면, 태양광 소재 단계에 해당되는 폴리실리콘과 잉곳, 웨이퍼는 중국의 시장지배로 수출이 지속적으로 감소하고 있다.

2020년 상반기 폴리실리콘 수출액은 5억 550만 달러로 전년 동기대비 77.1% 감소했다. 2020년 1/4분기 국내 폴리실리콘 제조 기업은 폴리실리콘 가격하락에 따른 수익성 악화로 공장가동을 중단하기도 했다. 이처럼 폴리실리콘은 수요절벽 및 공급과잉 상황이 맞물리면서 세계시장에서 중국의 시장 지배력은 더 커질 것으로 예상된다.

2020년 상반기 태양광 산업 수입은 4억 9697만 6,000달러로 전년 동기대비 8.8% 감소했으며 분기별로는 2020년 1/4분기 수입액이 2억5,660만 5,000달러로 전년 동기대비 10.2% 증가했으나 2/4분기 수입액은 2억 4037만 1,000달러로 전년 동기대비 23% 감소했다.

국가별 태양광 산업 수입현황을 살펴보면 2020년 상반기 중국 수입액이 4억 7,185만 3,000달러로 전체 태양광 수입액의 약 95%를 차지하고 있으며 2019년도 상반기에도 대부분의 수입은 중국에서 이루어졌다. 중국은 우리나라뿐 아니라 세계 태양광 시장에 수출을 주도하고 있으며 우리 정부의 태양광 보급 정책 강화 및 태양광 시장 확대에 따라 가격 경쟁력을 앞세운 중국 기업의 한국 시장 진출이 증가해 우려되는 현실이다.

풍력 산업 수출입 현황

지난 20년 동안 풍력발전 시장은 급격히 성장해왔다. 21세기 초에는 극히 일부를 차지했으나 2019년 풍력발전 누적용량은 651GW이며 아시아, 미대륙, 유럽 등을 중심으로 성장세가 이어질 것으로 전망된다.

2019년 풍력발전 신규 설비용량은 60.4GW이며 누적용량은 651GW이다. 육상풍력은 2018년 대비 17% 증가했으며 신규 설치의 60%가 육상풍력을 주도하고 있는 중국과 미국에서 설치됐다. 해상풍력은 2019년 6.1GW가 추가돼 누적 용량은 29GW이고 전 세계 풍력발전 신규 설치의 10%를 차지하면서 전체 누적용량은 4.5%를 차지했다.

세계 풍력발전 시장은 연평균 4% 성장이 전망되고 있다. 세계풍력에너지협의회는 2024년까지 매년 71GW가 새로 설치될 것으로 기대하고 있다. 실제 가장 큰 풍력 시장인 중국과 미국에서 빠르게 풍력발전을 추가하려는 움직임이 계속되고 있어 시장의 미래를 긍정적으로 보기는 하지만 코로나19라는 변수로 인해 변화가 있을 것으로 보여진다.

글로벌 풍력 시장은 기술력을 앞세운 덴마크, 독일, 미국 기업을 중심으로 발전하고 있다. 풍력발전기는 대형화에 따른 LCOE(Levelized Cost of Energy) 저감 효과가 두드러져 유럽과 미국을 중심으로 LCOE 저감을 위한 기술 개발을 진행하고 있다. 현재 글로벌 풍력 밸류체인에서 중국의 영향력은 제한적인 것으로 분석되나 향후 성장할 것으로 판단된다.

2020년 상반기 풍력 산업 수출액은 582만 7,000달러로 전년 동기대비 110.4% 증가했으며 분기별로는 2020년 1/4분기 수출액은 145만 5,000달러이며 2/4분기 수출액은 437만 2.000달러이다.

HS코드에 포함되지 않지만 풍력 타워, 풍력발전 송전 케이블 등의 수출은 지속되고 있는 것으로 분석된다. 풍력 타워 수출은 미국, 유럽 등 글로벌 풍력 시장의 성장성이 강화되어 수출이 증가하고 있으며 실제로 2020년 1/4분기에 국내 풍력 타워 전문기업은 영국, 네덜란드, 터키 등과의 풍력 타워 수출계약을 체결했다.

특히 미국의 경우 2019년 풍력 산업에 대한 핵심 보조금인 PTC(Production Tax Credit, 생산세액공제) 적용을 연장하기로 확정해 국내 풍력 기자재 기업들의 수출 확대가 기대되며, 2020년 8월에는 국산 풍력 타워에 자국 풍력 기업들의 주장보다 완화된 5.41% 반덤핑 관세를 결정해 국산 풍력 타워 수출의 증가가 예상된다.

2020년 상반기 풍력 산업 수입액은 3,052만 4,000달러로 전년 동기대비 142.3% 증가하였으며 2020년 1/4분기 수입액은 2,810만 달러, 2/4분기 수입액은 242만 4,000달러로 2/4분기 수입액이 전년 동기대비 크게 감소했다. 수출액과 수입액의 차이를 살펴보면, 풍력 산업은 국내기업과 글로벌 기업과의 경쟁력 차이로 수입이 수출보다 더 많이 진행되고 있는 상황이다.

2020년 상반기의 풍력 산업 수입 상위 5개국은 독일, 덴마크, 포르투갈, 중국, 프랑스 등 주로 유럽과 미국, 중국에서 수입해오는 것을 알 수 있으며 전년도 수입국도 같은 양상을 보이고 있다.

결론

이상으로 스마트그리드와 관련된 AMI, 태양광, 풍력분야의 수출입 현황을 살펴봤다. 세계 스마트그리드 시장은 빠르게 성장하고 있으나 2020년 코로나19의 영향으로 시장의 성장이 주춤할 것으로 판단된다. 하지만 코로나19 확산 영향으로 인한 경기 위축은 상반기에 저점을 찍고 6월부터 일부 회복세로 전환된 것으로 보여진다.

수출입 현황을 살펴보면 여러 분야에서 중국의 강세가 눈에 띈다. 특히 태양광 소재 분야에서 가격 경쟁력을 갖춘 중국 기업의 시장지배로 인한 국내 산업 경쟁력 약화는 불가피할 것으로 판단된다.

이 외에 스마트그리드 분야별 수출입 통계는 한국스마트그리드협회에서 운영하는 스마트그리드 데이터센터(https://sgdata.ksga.org)에서 확인할 수 있다.