1. 전력산업 패러다임의 변화와 에너지신사업의 등장

가. 전통적 전력산업의 구조와 변화요인

전통적 전력산업은 ‘발전소에서 생산한 전력을 전력망을 통해 안정적으로 소비자에게 전달’하는 것을 기본 구조로 하며, 발전사업자, 계통운영자, 판매사업자 등이 전력산업의 대표적인 이해관계자다. 먼저 발전사업자는 발전설비를 건설 및 운영해 ‘전력(power)’과 ‘용량 (capacity)’을 공급한다. 여기서 ‘전력’은 소비에 사용되고, ‘용량’은 전력망의 수급 균형을 맞추기 위해 활용되는 예비력으로서 전력이 안정적으로 소비자에게 전달되도록 수급 균형을 유지하는 계통운영자에게 제공된다. 즉, 계통운영자는 사전에 필요 ‘용량’을 확보하고 실시간 발전설비 가동을 지시하며 수요 변동에 따라 확보한 용량으로 신속히 전력공급을 조절(보조서비스 제공)해 수급 균형을 유지한다. 판매사업자는 수요에 맞춰 전력 시장에서 전력을 구입한 후 소비자에게 판매하며, 소비 자는 전력을 소비하고 이에 대한 요금을 지불한다. 이러한 전통적 전력사업의 패러다임은 대형발전설비와 공역 송전망으로 구성됐기에 ‘대규모’, 모든 전력설비에 대한 제어 권한이 단일 계통운영자에게 집중된 ‘중앙집 중형’, 모든 설비(발전기∼계량기)가 하나의 시스템으로 일관되게 운영되는 형태인 ‘수직적’, 전력(자원)의 생산자는 발전이 유일함에 따라 발전→소비의 흐름만 발생하는 ‘단방향 흐름’으로 가늠할 수 있다.

글로벌 주요 국가는 1970년대 오일쇼크를 겪으면서 화석연료에 의존하는 에너지 생산-소비 시스템이 외부의 충격에 취약하다는 점을 인식함에 따라 석유, 천연가스 등에 대한 의존도를 낮추기 위해 에너지신사업의 기원이라 할 수 있는 에너지 절약 사업을 시행하고 에너지 효율향상 설비에 대한 수요를 확대했다. 이러한 에너지 절약 사업은 최근 러시아-우크라이나 전쟁으로 에너지위기가 재현되면서 에너지안보 강화를 위한 수단으로 다시 주목받고 있다. 다음으로 1990년대 이후 기후변화에 대한 위기감이 공감대를 형성하면서 강화된 탄소배출 규제는 전력생산과 소비 부문에 변화를 초래했다. 탄소 배출량이 가장 많은 전력생산(발전) 분야는 에너지원이 재생에너지, 무탄소전원(수소, 암모니아) 등으로 전환되면서 분산형 소규모 자원이 증가했다. 산업, 수송, 건물 등 에너지 소비 부문도 화석연료를 전기로 대체(전기화), 재생에너지 자가발전*, 소비절약(에너지효율화)* 등을 통해 탄소배출 감축을 추진하면서 소비의 감축, 시간 적·공간적 이동 등 최적화와 유연화(조절 가능)가 나타났다. 이로 인해 분산형 소규모 발전설비와 유연화된 소비의 경제적 활용이 중요한 과제로 등장했다.

*이러한 자원의 위치(Behind-The-Meter)를 반영해 BTM 자원이라고 부름

재생에너지 발전 증가, 전기화에 따른 전력수요 증가, 소비자의 자가발전 확산 등 전력산업의 변화로 인해 발전, 계통운영, 전력망, 판매와 같은 전력산업 각 부문에 새로운 문제가 나타나게 됐다. 먼저, 발전 설비가 무탄소 에너지를 중심으로 전환됨에 따라 퇴출된 화력발전 설비는 좌초자산이 됐으며, 증가하는 전기화 수요를 무탄소 전원으로 대응하기 위해서는 대규모 투자비 소 요 및 무탄소 전원의 지역적 편중, 관련 기술 미확보 등의 문제를 선결해야 하는 상황이다. 다음으로 계통운영 부문에서는 재생에너지(태양광, 풍력 등)의 확산에 따라 안정적 계통운영의 어려움이 증가하고, 전력망 안정화를 위해 필요한 설비의 투자비가 증가하게 됐다. 발전 측과 소비 측에 있는 재생에너지 발전기의 간헐성으로 수급 균형을 유지하기 어려워졌으며 계통운영에 필 요한 용량을 제공하던 화력발전의 감소로 관성과 예비력 자원이 부족해졌을 뿐만 아니라 소비자가 보유한 소규모 발전기는 계통운영자가 발전량을 예측, 실시간 모니터링, 제어하기 어려워(낮은 가시성) 계통운영에 활용하기 곤란하게 됐다. 재생에너지, 소비자 소유의 소규모 발전기를 계통에 안정적으로 편입하기 위해서는 배터리 ESS, 양수발전 등과 같은 새로운 유연성 설비를 추가해야 한다.

이럴 경우 막대한 비용을 수반해야 하는 부담이 발생한다. 전력망 부문의 경우 증가하는 전기화 수요와 재생에너지 발전을 수용하기 위해 추가로 망을 보강해야 하지만 전력공급 설비에 대한 반대민원(NIMBY)으로 인해 무탄소전원의 계통 진입이 지연되고 투자는 더욱 증가되고 있다. 마지막으로 무탄소전원 전환, 계통설비투자 증가, 전기화로 인한 수요증가 등 요금인상 요인 증가는 전통적 유틸리티의 전력판매 사업을 위축시키는 결과를 초래했다. 즉 탄소비용, 망건설비용과 같은 전력조달비용 추가분이 요금에 반영됨에 따라 요금인상이 필요해졌지만 이로 인해 전기화를 겪는 소비자는 전력소비 증가와 전기요금 상승을 동시에 직면하게 됐다. 이로 인해 소비자는 가중되는 요금 부담을 축소하기 위해 에너지 효율 향상(소비감축)과 자가발전을 추진하게 되면서 결과적으로 판매사업자의 수익창출 기반이 약화됐다.

나. 새로운 패러다임과 에너지신사업의 등장

전력산업은 이러한 문제를 경제성, 환경성, 에너지안보 차원에서 해결할 수 있는 효율적인 방안으로 ‘전력공급 자원’과 ‘수요감축 자원’으로 구분되는 소비자가 보유한 자원(이하 소비자 자원)의 활용에 주목했다. 전력공급 자원은 자가발전기를 이용한 ‘전력생산’ 및 ‘용량제공’을 가리키며, 소비자가 생산한 전력은 자가소비 또는 다른 소비자가 사용, 그리고 소비자가 보유한 발전용량은 필요시 전력망에서 활용할 수 있는 ‘예비력’을 제공하는 등 전통적 발전기와 동일한 역할을 수행할 수 있다. ‘전력소비량 감축’, ‘전력소비 시간대 이전’ 등을 의미하는 수요감축 자원 또한 소비효율 향상 또는 피크수요 감축 을 통해 발전기·전력망의 신규건설 회피를 가능케 하고 제어 가능한 수요감축 자원은 계통운영자의 요청에 따라 예비력 등으로 활용되는 등 전력공급 자원과 마찬가지로 전력산업의 문제를 완화하는 데 기여할 수 있다.

최근에는 재생에너지 발전설비, 소비효율화 설비, 소비자 자원 데이터 관리 기술의 발전으로 소비자 자원의 경제성이 확보돼 전력산업 내 활용 가능성이 높아졌다. 즉 전력공급 및 수요감축 자원의 가격 하락으로 소비자 자원의 계통 참여 규모가 증가했으며, 이렇게 증가한 소비자 자원은 설비별 사용정보, 전력시장·계통 정보, 날씨 등 다양한 정보를 수집, 통합분석 할 수 있는 IT, 통신, 데이터 기술 발전으로 최적 활용(제어 및 거래 등)이 가능해졌다. 또한 초기 보조금, 공급의무 부여 등에 의지해 소비자 자원의 확충을 지원했던 정부와 전력산업은 경쟁력 있는 소비자 자원이 증가함에 따라 점진적으로 시장거래를 활성화했다. 분산형 소비자 자원의 전력시장 참여를 허용한 미국의 FERC Order 2222(2020년) 시행이 그 예이다. 이러한 경제적, 기술적, 정책적 환경 조성으로 인해 자가생산(DG), 저장/방전(EVC5)), 효율향상 (EMS6)), 자원거래(VPP7)), 자가생산·소비(MG8))와 같이 소비자 자원을 활용하여 문제를 해결하고 수익을 창출하는 다양한 사업모델이 등장했다. 이렇듯 소비자 자원을 활용해 전력산업 당면 문제를 경제적으로 해결하려는 과정에서 BTM 자원(계량기 이후 소비자 단계의 자원)을 이용하는 에너지신사업이 대두하게 됐다.

2. 에너지신사업 개요

가. 에너지신사업의 특징

에너지신사업이란 ‘전력산업의 패러다임 변화로 인해 판매 및 BTM 영역을 중심으로 가치사슬 전반에 걸쳐 새롭게 창출되는 사업’을 의미한다. 소비자는 자신에게 필요한 규모만큼(소형화) 수요지에 설비를 구축(분산화)하며 에너지신사업자는 개별 소비자, 건물 또는 작은 지역을 대상으로 사업을 추진함에 따라, 소비자 자원을 활용하는 에너지신사업 또한 소형화, 분산화된 형태로 나타나게 됐다. 또한 Prosumer(Producer+Consumer), Flexumer(Flexibility+Consumer)의 등장으로 소비자가 제공하는 ‘전력’과 ‘용량’은 발전사업자 또는 판매사업자와 같은 전통적 유틸리티 자원과 경쟁하게 됐다. 뿐만 아니라 소비자는 전력시장과 전력망으로부터 얻은 정보를 바탕으로 자원 공급을 결정하며 소비자의 생산, 저장 후 방전, 감축한 수요자원 등이 망에 역송돼 계통 에 활용되는 등 ‘소비자’가 ‘생산자’ 역할을 병행하면서 정보, 자원, 보상(돈)이 전달되는 흐름이 단방향에서 양방향으로 변화됐으며, 소비자가 제공한 자원에 대한 보상이 이뤄질 수 있는 새로운 시장이 등장했다. 즉 에너지신사업이 포함된 전력산업은 전통적 전력산업보다 복잡한 구조를 형성하게 됐다.

나. 에너지신사업의 의의

에너지신사업의 의의는 첫째, 소비자의 전력소비량과 피크수요 감축을 통해 수급 균형 유지를 위한 추진되는 계통보강과 무탄소전원 확대를 통한 탄소배출량 감축 부담을 경감하고, 전기화에 따른 수요 증가에 대응하기 위한 추가적인 발전기 및 전력망 건설의 부담을 완화한다는 것이다. 이러한 전력소비량 및 피크 수요 감축 관련 사업모델로는 EMS, DR, VPP가 있다. 둘째, 에너지신사업은 계통운영자에게 수급 균형 유지를 위해 필요한 자원을 좀 더 경제적으로 제공할 뿐만 아니라 전력공급 및 수요감축 자원 관련 고해상도 데이터를 생산하고 전달해 계통운영자의 자원 활용 범위와 역량을 강화한다는 의의가 있다. 다양한 유연성 자원을 확보·제공해 전력계통 운영 고도화 기여와 관련된 대표적 사업모델은 DR, MG, VPP를 들 수 있다. 마지막으로 다양한 에너지 신사업모델 발생은 사회적 자원 배분 최적화 및 소비자 후생 증진을 도모할 뿐만 아니라 오일메이저, 설비제조사, 혁신기업, IT 빅테크 등 다양한 기업의 전력산업 진출을 촉진함으로써 새로운 일자리와 성장동력 창출에 기여한다. EMS, EVC, MG가 이와 관련된 대표 사업모델이라 할 수 있다.

3. 에너지신사업별 주요 사업모델

가. 전기자동차 충전(EVC)

전기자동차 충전 사업모델은 크게 ①전력 (재)판매 및 충전 스케줄링 서비스 제공 ②EV를 전력 저장자원으로 활용 ③인프라 및 솔루션 제공 등으로 분류 가능하다.

먼저 전력 (재)판매 및 충전 스케줄링 서비스 제공의 경우, EV 충전사업자는 전력판매사업자에게 전력을 구매하고 구입비용을 지불하며 EV 충전사업자는 구매한 전력을 EV 고객에게 판매하고 충전요금을 받는다. 또한 EV 충전사업자는 충전 스케줄링 서비스를 제공하고, 절감된 비용에 대한 대가로 수수료를 받는 흐름을 나타낸다. 해당 사업모델을 영위하기 위해서 EV 충전사업자는 고객 확보, 설비관리, 내·외부 데이터 확보·관리 역량을 갖춰야 한다.

다음으로 EV를 전력 저장자원으로 활용하기 위해서는 EV 충전사업자가 EV 자원을 다수 모집한 다음, 모집한 EV에 저장된 전력을 활용해 도매시장에 전력이나 예비력을 공급해 수익을 확보할 수 있다. 이때 EV 충전사업자는 EV 고객과 수입을 공유하거나 중개서비스 수수료를 확보한다. EV 사업자가 EV를 전력 저장자원으로 활용하기 위해서는 내·외부 데이터 확보·관리와 도매시장 거래 알고리즘 수립·운영 역량을 확보해야 한다.

인프라 및 솔루션 제공 사업모델에서는 EV 충전사업자나 EV 고객은 인프라 및 솔루션 업체로부터 인프라 설치, 운영 또는 유지·보수 서비스를 제공받고 이에 대한 서비스 수수료를 지불한다. EV 충전사업자는 인프라 및 솔루션 제조, 유지·보수, 운영, 관리 역량을 활용할 수 있다.

EV 충전사업자는 ①전력 (재)판매 및 충전 스케줄링 서비스 제공에 우선 진출하여 다수의 고객을 모집한 후 시장 선점을 목적으로 ②EV를 전력 저장자원으로 활용해 진출하는 추이를 보인다. 또한 ③인프라 및 솔루션 제공의 사업주체는 전략적 파트너십의 대상으로 간주한다.

나. 에너지관리시스템(EMS)

EMS 사업모델은 크게 ①EMS 설치 및 내부 서비스를 제공 ②EMS 데이터를 활용한 계통 운영 및 전력거래 참여로 나뉜다.

EMS 설치 및 내부 서비스를 제공 사업모델의 경우, EMS 사업자는 EMS를 고객(건물, 공장 등)에게 구축·판매 후 고객에게 구축 대가를 받는다. 이후 EMS 사업자는 고객에게 구축한 EMS로부터 고객의 설비별 실시간 에너지 소비 정보·데이터와 전력시장 정보·데이터를 수취, 데이터 분석을 통해 에너지 소비량 조절·요금 최소화와 함께 설비 성능관리, 탄소배출 관리와 같은 부가서비스를 제공하고 대가를 받는다. 이를 위해 EMS 사업자는 데이터 수집, 데이터 통합 분석 및 의사결정 지원, 고객 확보 역량 등을 지녀야 한다.

EMS 데이터를 활용한 계통 운영 및 전력거래 참여 사업 모델에서는 EMS 사업자가 고객 에너지사용 정보와 전력시장 정보를 활용해 좀 더 효율적으로 유연성 자원을 확보하거나 피크를 감축해 계통운영 비용을 절감한다. 또한 EMS 사업자는 고객 설비와 전력시장 정보를 활용하여 계통운영에 필요한 유연성 자원을 확보하고 전력 시장에서 거래함으로써 수익을 얻고 고객과 수익을 공유할 수 있다. 해당 사업모델은 데이터 수집, 데이터 통합 분석 및 의사결정 지원, 고객 확보, 전력 계통 운영 내 고객 데이터 활용 역량 등을 확보한 유틸리티만이 운영할 수 있다.

유틸리티는 ①EMS 설치 및 내부 서비스 제공을 운영해 왔으나, 수요자원을 활용한 망 안정 편익이 커짐에 따라 ②EMS 데이터를 활용한 계통 운영 및 전력거래 참여로 진화 중이다. 특히 배전망을 보유한 유틸리티에는 사업 모델 ②를 추진할 유인이 크다.

다. 수요반응(DR) 및 통합발전소(VPP)

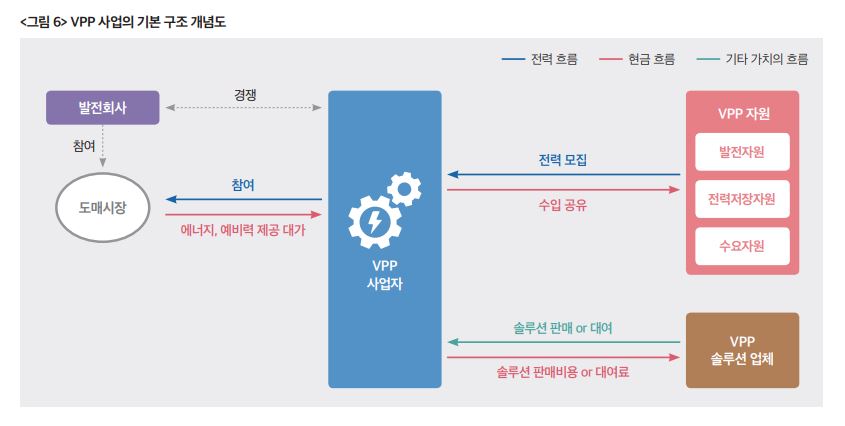

VPP 사업모델은 크게 ①VPP 중개서비스 제공 ②VPP 솔루션 제공으로 분류 가능하다.

먼저 VPP 중개서비스 제공 사업모델에서 VPP 사업자는 도매시장 및 전력계통, VPP 자원의 정보를 분석해 도매시장(에너지·보조서비스 시장) 참여 수입이 최대가 되도록 VPP 자원을 제어한다. VPP 사업자는 VPP 자원을 에너지 시장에 전력으로 판매하거나 보조서비스 시장에 예비력 등으로 판매하고 대가로 시장참여 수입을 확보한다. 이를 통해 VPP 자원(고객)과 시장참여 수입을 분배하고 VPP 서비스 제공에 대한 대가로 서비스 수수료를 수취할 수 있다. 본 사업모델을 운영하기 위해 VPP 사업자는 VPP 고객 확보, 도매시장 거래 알고리즘 개발·운영 역량을 확보해야 한다.

다음으로 VPP 솔루션 제공 사업모델은 VPP 솔루션 업체가 VPP 사업자에게 솔루션을 판매 또는 대여하고, 대가로 판매비용 또는 대여 수수료를 수취하는 형태다. 해당 사업모델의 성공적 운영을 위해서는 시장거래 알고리즘 개발·운영과 데이터 분석에 기반한 VPP 자원의 정밀한 예측 및 제어가 가능한 VPP 솔루션을 개발하는 것이 핵심이다.

시장초기 VPP 사업을 운영하는 혁신 기업은 자사 기술 역량과 외부 투자자의 자금력을 바탕으로 한 독립 중개 사업자 모델로 시장을 개척했지만 VPP 관련 기술이 표준화됨에 따라 혁신기업을 인수합병하고 기술력과 고객을 확보한 유틸리티 주도의 사업 모델 ①VPP 중개서비스 제공이 시장을 주도할 것이라 전망된다.

라. 마이크로그리드(MG)

MG 사업모델은 크게 ①MG 내부의 전기소비자가 설비를 소유/MG 사업자가 운영 ②MG 사업자가 설비를 소유하고 운영 등으로 나뉜다.

MG 내부의 전기소비자가 설비를 소유/MG 사업자가 운영 사업모델의 경우, MG 사업자는 직접 제조하거나 인프라 및 솔루션 업체를 통해 확보한 설비를 MG 내부의 전기소비자에게 구축해준 후 운영 및 유지·보수를 지원하고 이에 대한 대가를 받는다. 또한 전기소비자는 설비에서 생산된 전력을 자가소비한 후 잉여전력이 발생할 경우 도매시장이나 MG 외부의 전기소비자에게 판매하고 이에 대한 수입을 받는다. 해당 사업모델에서 MG 사업자에게 필요한 역량은 MG 인프라 및 솔루션 제조, 유지·보수, 운영, 관리다.

MG 사업자가 설비를 소유하고 운영 사업모델에서 MG 사업자는 직접 제조하거나 인프라 및 솔루션 업체를 통해 확보한 설비를 운영하면서 생산한 전력을 MG 내부 소비자에게 판매(기존 전기요금보다 싸게 판매)하고 대가를 받는다. 그뿐만 아니라 MG 사업자가 전기소비자에게 전력을 판매한 후 잉여전력이 발생할 경우 도매시장이나 MG 외부의 전기소비자에게 판매하고 이에 대한 수입을 받는다. 특히 장기계약을 통해 전력을 공급하고 정액, 정률의 구독료로 매월 회수하는 구독 서비스 방식의 사업모델이 확산되고 있다. 이를 위해 MG 사업자는 MG 인프라 및 솔루션 제조, 유지·보수, 운영, 관리, 설비 운영 및 관리, 전력시장 제도 및 규제 이해 등에 기반한 거래 전략 수립 역량을 확보해야 한다.

MG 사업의 경우, 초기 계통연계가 어려운 지역이나 공급안정성(독립된 생산 소비체계 구축)을 위해 MG가 보급됐으나, EV와 재생에너지+ESS 보급이 확대됨에 따라 중·소규모 상업·산업용 고객 중심의 소규모(5MW 이하) 계통연계형 친환경 MG가 빠르게 확산되고 있는 추세다.

4. 에너지신사업별 글로벌 시장 및 주요 플레이어 동향

가. 전기자동차 충전(EVC)

2030년 글로벌 EV 충전시장은 4,173억달러(2022년 465억달러 대비 9배 이상)이며 글로벌 EVC 인프라 보급 규모는 1,470만대로 중국(45%), EU(21%), 미국(17%)이 전체시장의 80%를 차지할 것이라 전망된다.

글로벌 주요 국가는 EV 충전 인프라에 대한 세액공제· 보조금 정책을 확대하고 신규 내연기관차 판매금지, 전기차 구매 보조금을 통해 EV 수요를 확대시키고 있다. 미국은 IRA 시행으로 미국 내 EV 충전설비 제조공장과 EVC 인프라 구축 시 세액공제 및 보조금 지급 혜택을 확대, 2026년까지 50억달러를 투자해 2030년까지 EV 충전소 50만개를 확보할 계획이다. 유럽의 경우 2030년 EV 공용 충전소 설치목표를 300만개(2021년 33만개)로 설정했으며 2035년까지 내연기관차 판매를 금지해 전기차 보급을 촉진하고 있다. 중국 또한 차량 판매의 일정 비율을 친환경 차량으로 판매해야 하며 대중교통 탈탄소화를 위해 전기버스 도입 목표를 설정했다.

글로벌 유틸리티는 EVC를 전력판매의 新수요처와 계통의 안정적 운영을 위한 유연성 자원으로써 높이 평가하고, 가정·상업·산업용 고객 대상 유연성자원(전력판매) 확보 및 충전(스케쥴링)·방전 서비스 제공 사업모델을 적극 추진하고 있다. 대표적으로 Enel은 충전회사인 eMotorWerks의 인수(2017년)로 확보한 주스넷을 통해 가정·상업용 고객에게 전력(재)판매 및 충전 서비스를 제공하고 있으며 EVC 전담 자회사인 Enel X Way를 설립(2022년)해 EVC 인프라 확장에 집중하고 있다. 뿐만 아니라 EDF는 2019년 EVC 방전기술 혁신기업인 Nuvve와 방전기술을 개발하고, 조인트벤처로 방전서비스 사업을 전담하는 자회사 Dreev를 설립한 후 대기업 플레이어 중 최초로 EVC 방전서비스(V2G)를 덴마크, 프랑스, 영국에서 상용화하고 도매시장의 보조서비스 자원으로 인정받는 등 2024년 개설 예정인 EV 방전 도매시장에 적극 대비 중이다.

오일메이저의 경우 신규 내연기관차 판매 중지 등 수송 부문의 탈탄소 정책에 대응, EV 충전시장 점유 확대를 위해 기존 주유소를 활용한 공공 충전소와 가정과 직장 등 개인 충전 인프라 확장에 집중적으로 투자하고 있다. 전 세계적으로 2025년 50만개, 2030년 250만개의 충전소 확대가 목표인 Shell은 충전 인프라 확장에 가장 선두로 유럽 최대 EV 충전 인프라 업체인 New motion과 미국 파트너사이자 미국 내 인프라 비중이 높았던 Greenlots을 인수·합병하고, 2022년 Shell recharge solution으로 리브랜드화하여 통합모델로 사업 추진 중이다. bp는 2018년 영국 최대 EV 충전 인프라를 보유한 Chargemaster를 인수·합병한 후 BP Plus로 리브랜드화하여 EV 충전사업을 운영하고 있다.

자체 EVC H/W, S/W, 솔루션과 플랫폼을 보유하고 있는 설비제조업체는 초기에 충전 인프라 사업을 병행했으나 최근에는 설비와 솔루션 제공을 전문으로 하는 핵심 공급자 역할에 주력 중이다. ABB는 EVC 가치사슬 전반에 걸친 기술과 솔루션에서 전체 사양을 제작 및 보유하며 급속충전기와 충·방전기 부문에서 가장 앞선 것으로 평가되며, 2022년 ABB의 충전시스템을 Shell의 신규 충전소에 제공하는 기본협약을 체결하는 등 주요 플레이어와의 전략적 파트너십을 통해 설비·솔루션 시장 내 점유를 확대 중이다. 슈나이더 일렉트릭은 자체 충전 기술(EVlink)을 보유하고, 미국 내 41개 주에 세계적 수준의 충전 인프라를 보유한 EV Connect를 2023년 인수합병하여 인프라 사업을 추진하고 있다.

마지막으로 혁신기업은 EVC 솔루션과 인프라를 개발하며 초기 시장을 주도했으나 대규모 자본력과 사업역량을 보유한 유틸리티와 오일메이저의 시장 점유가 시작되면서 공급망 역할 또는 전략적 파트너십의 대상이 됐다.

나. 에너지관리시스템(EMS)

기후변화 목표 달성 및 에너지안보 강화를 위해 에너지 효율화에 대한 요구 증가와 에너지 데이터 활용의 중요성과 가치 증가로 EMS 시장의 성장이 지속되고 있다. 2023년 407억 달러인 시장 규모는 2028년 756억 달러로 연평균 13% 성장이 전망되며, 특히 2021년 청정에너지 투자 중 건물/산업 에너지 효율화 투자는 전체 청정 기술 투자의 20%를 차지함에 따라 FEMS와 BEMS가 시장 성장을 주도할 것으로 예측된다. 2028년 지역별 시장 점유율 전망은 북미 지역(32%), 유럽(28%), 아시아 태평양(21%) 순으로, 기후변화 관련 규제가 강하고 에너지 효율에 대한 시장의 요구가 높은 선진시장을 중심으로 EMS 보급이 이루어지고 있다.

미국, 유럽 등은 비용 효율적인 탄소감축을 위해 건물/산업 부문을 중심으로 인센티브(조세혜택, 보조금)와 규제(EMS 설치의무, 감축 목표)를 병행해 EMS 설치를 촉진 중이다. 미국은 IRA를 통해 건물 에너지효율 향상에 대한 세액공제를 확대하며 공장 및 사업장에 EMS 설비 투자 시 설계·시설·공사비용에 대한 보조금을 지원하고 있으며, EU는 유럽 리모델링 전략(Renovation Wave for Europe)에서 2030년까지 건물 3,500만호의 효율향상을 목표로 수립, 에너지효율 최소 기준 등을 마련하였다. 또한 독일은 EMS 구축 및 에너지 원단위를 개선한 기업에 에너지세, 전력세를 환급해주고 있다.

주요 플레이어 별로 살펴보자면, 먼저 유틸리티는 전기화에 따른 수요 급증에 효율적으로 대응하고, 계통유연성(피크절감, 수요이전 등) 자원의 안정적 확보를 위해 대규모 빌딩, 공장 등을 보유한 상업·산업용 고객을 대상으로 EMS 사업을 적극 확대 중이다. Enel은 ESCO 기업인 Yousave를 인수(2018년)하고 스마트홈 시스템 Homix(2021년) 및 Chain 2(2022년)을 출시해 에너지 효율로 사업을 확장하고 있으며, Enel X Connect를 통해 건물의 에너지효율 사업과 탄소감축을 위한 측정과 검증에 집중하고 있다. EDF는 2021년 자회사 Edelia 와 에너지 소비량 모니터링, 예측·경고 기술을 보유한 Netseenergy를 합병해 Datanumia를 설립, 기업, 정부 및 주택용 고객을 대상으로 에너지효율 서비스를 제공 중이며 ENGIE는 EMS 사업 강화를 위해 2019년 에너지 솔루션 사업을 ‘Engie Impact’라는 브랜드로 통합한 후 2021년 탈탄소 솔루션 지원 플랫폼인 ‘Ellipse’을 런칭, 2018년 Smart Buildings, 2019년 Tiko Energy를 인수해 필요한 기술과 솔루션을 확보한 후 현재 BEMS와 HEMS를 중심으로 사업을 추진 중이다.

설비제조사는 산업공정 및 대형 설비에 특화된 플레이어로 자사 설비의 판매를 확대하기 위해 설비와 연계된 자체 EMS 솔루션 개발해 FEMS, BEMS 사업을 중점적으로 확대하고 있다. 슈나이더일렉트릭은 에너지 및 인프라, 산업 공정 제어, 건물 자동화 및 데이터 센터와 같은 시장에서 SmartStruxture(BEMS 솔루션), EcoStruxure(건물, 산업 e관리 플랫폼), truxureWare(e 모니터링·보고·분석 툴) 등 자사 플랫폼을 기반으로 에너지관리 및 공정 효율화 사업을 확대 중이다. 또한 지멘스는 자사의 산업용 플랫폼 MindSphere를 활용해 스마트 공장을 구축 중이며, 매일 5,000만 건의 정보 수집으로 제조공정마다 자동 작업 지시를 하는 ‘EWA(Electronic Works Amberg)’는 대표적인 성공사례로 평가됐다. ABB는 2018년 GE Industrial Solutions를 26억달러에 인수하며 BEMS와 FEMS 솔루션 사업을 확대했다.

빅테크 기업은 우수한 IT 역량을 기반으로 소프트웨어를 활용한 장비 제어 및 클라우드 기반 서비스 제공을 통해 개별 사업장의 에너지 절감을 넘어 배출량 감축을 위한 공급망 관리로 EMS의 영역을 확장 중이다. 구글은 고객 데이터를 확보하여 자사 플랫폼의 수익(예 : 광고, 앱 판매)을 확대하기 위해 스마트홈(HEMS 기능 포함)을 확대했고, 아마존은 IoT 기반의 고객 맞춤형 에너지 사용 최적화 서비스 개발에 중점을 두고 있으며, 블록체인 기술을 활용한 Scope3 배출량 감축 솔루션 개발 등 공급망 관리 및 효율 향상 서비스를 제공 중이다.

다. 통합발전소(VPP)

VPP은 현재 초기단계이나 향후 분산에너지와 재생에너지, 수요자원 시장이 급성장하고 있는 미국과 유럽 시장을 중심으로 높은 성장을 보일 것으로 전망된다. 2022년 16억달러 수준인 VPP 시장은 연평균 22% 성장해 2032년에는 117억달러에 이를 것으로 예상된다. 2022년 지역별 시장 규모는 유럽 32억달러, 아시아 18억달러, 북미 11억달러 순이다. 중개를 위한 제도적 기반이 마련 되고 VPP 자원의 전력시장(에너지, 보조서비스) 참여가 가능한 유럽, 호주, 미국 시장을 중심으로의 성장이 전망된다.

해외 주요 국가는 VPP가 에너지·용량·보조서비스 시장에 참여해 수익성을 확보할 수 있는 사업여건을 제공하기 위한 정책을 시행 중이다. 미국은 2020년 9월 재생에너지, ESS, DR, EV 등 다양한 소규모 자원이 중개사업자를 통해 도매시장에 참여할 수 있도록 FERC Order 2222를 개정했으며 독일 또한 2017년 1월 중개사업자의 도매시장 참여를 허용하도록 EEG(재생에너지법)을 개 정했다. 일본은 2021년 4월 중개사업자가 모집한 발전기, ESS, 부하 등의 도매시장 참여를 허용했다.

글로벌 유틸리티는 소유한 발전자원과 판매 고객기반을 활용하여 추가적인 수익 및 편익(①전력망 투자비 최소화 ②분산에너지 운영 최적화 ③판매사업 기반 강화)을 발생시키는 미래 핵심사업으로 인식, 상업·산업용 고객을 중심으로 중개사업 비즈니스를 확대하고 있다. Enel은 호주 내 150여개 상업·산업용 고객의 사업장에 위치 한 배터리, 백업 발전, DR 등을 결합한 350MW의 VPP 자원(호주 최대 규모)을 이용해 주파수제어 보조서비스 시장에 참여하고, 자사가 강점을 보유한 DR, EMS 등을 VPP 자원으로 활용해 사업을 확대 중이다. ENGIE 또한 Sunverge의 VPP 플랫폼과 Wallbox의 EV 충전시스템을 이용하여 V2G VPP를 실증(2022년)하고, 벨기에서 380MW 규모의 ESS기반 VPP 자원을 활용해 보조서비스시장 참여(2023년)를 추진하는 등 중개사업자로 역량을 강화 중이다.

오일메이저는 재생에너지발전+ESS 및 EVC 충전시장 사업을 추진함에 따라 관련 자산의 운영을 최적화하고, 상기 사업에 전력거래 참여를 제공하는 중개거래를 결합해 융복합적 사업모델로 영역을 확장 중이다. Shell 은 장비제조업체 Sonnen(2018년), Flexibility VPP 사업자 MP2 Energy(2017년), 독일 최대 VPP 운영 플랫폼 Next Kraftwerke(2021년) 등 VPP 가치사슬 전반에 대한 혁신기업을 인수해 VPP 리딩 플레이어로 등극, 자사의 기존 사업(발전, 판매)의 가치를 상승시키기 위해 전력 중개거래 분야로 사업을 확장하고 있다. Total Energies는 에너지 거래 부문의 강화를 위해 Autogrid, Stem, Sunverge 등 VPP 관련 소프트웨어 개발사에 대한 지분투자를 확대하고 프랑스 외 미국, 영국 등 600여 개 사이트에서 VPP를 운영 중이다.

설비제조사는 분산에너지의 모집과 전력 중개거래를 중점으로 하는 중개거래 사업에 진출하기보다는 VPP 운영 시 필요한 예측, 실시간 계측 및 통합 제어 등에 필요한 설비와 솔루션을 공급하는 역할을 수행한다. 대표적으로 지멘스는 스타트업 투자를 담당하는 ‘Next 47’을 설립해 기술 투자를 확대하고, VPP 솔루션인 EnergyIP DEMS를 자체 개발해 RWE 등에 판매한다.

마지막으로 혁신기업은 VPP의 핵심역량인 데이터 기반 예측·분석을 통한 자산 최적화 기술을 바탕으로 초기 시장을 개척했으나 일부 독립 중개사업자를 제외하고 대부분 오일 메이저와 유틸리티에 인수합병되고 있다.

라. 마이크로그리드(MG)

글로벌 MG 시장은 2023년 315억달러에서 2028년 790억달러로 연평균 20.1%씩 성장할 것으로 전망된다. 특히 GE, Honeywell, S&C Electric과 같은 MG 제공기업이 다수 존재하는 북미는 2022년 3분기 기준 MG 10GW 규모의 시장이 구축됐으며 향후 용량 기준으로 매년 20% 이상 성장할 것으로 전망된다. 산단지역의 MG 수요가 높은 아시아 특히 중국 또한 송배전망 투자 회피를 위해 산단 지역을 중심으로 MG를 확대하고 있다.

MG 활성화를 위해 미국, 일본 등 글로벌 주요 국가는 재정지원, 법 개정 등을 추진 중이다. 미국 뉴욕주의 경우 공공자금 지원 프로그램(NY Prize) 등을 통해 MG 구축비용을 지원하고 있으며 일본은 민간 MG 사업자가 전력데이터를 활용할 수 있도록 전기사업법을 개정했다. 글로벌 유틸리티는 전력공급이 어려운 지역(도서 등)이나 필수설비(군대, 병원 등)에 안정적 전력공급을 위 한 독립형 MG사업을 주로 추진했으나, 핵심 고객인 상업·산업용 고객의 니즈를 반영해 계통연계형 소규모 MG에 대한 사업을 본격적으로 추진하고 있다. Enel의 자회사 Enel X는 전력설비 제조업체인 Eaton과 협력해 Eaton 공장에 PV 5MW와 ESS 1.1MW/2.2MWh 를 포함한 MG를 구축, Eaton이 제공한 MG 핵심 설비를 통해 MG를 구축, 소유 및 운영할 계획(2022년 12월 ∼)이며, PG&E는 캘리포니아 주정부의 지원 하에 구축(2022년 12월)된 공군기지 MG(PV 2.25MW, ESS 2.2MW/9MWh로 구성)에서 생산된 잉여전력을 도매시장에 판매했다.

반면 오일 메이저는 EVC 충전사업의 확대를 위해 고객에게 EV 충전에 필요한 안정적인 전력을 공급하고 충전 부하에 대한 효율적인 관리차원에서 MG사업에 진출했으며, 종합 유틸리티로의 전환을 위해 MG를 적극 추진 중이다. Shell은 2018년 미국의 MG회사인 EI energy를 인수·합병했으며 자회사 Shell New Energies는 2021년 샌디에이고 공공기관(빌딩)에 대한 8개의 MG 사업을 수주, 2023년 6월 첫 번째 MG(PV(백업디젤), ESS, EVC 로 구성) 운영을 시작했다. bp는 2021년 Schneider와 친환경 전원 통합 및 효율관리 등 에너지 솔루션 사업에 협업하기로 협약 체결하고 MG사업에 투자를 확대했다. 설비제조업체는 MG 구축에 자사 설비를 판매하며, MG 운영 능력을 고도화하기 위한 제어시스템과 소프트웨어를 자체적으로 개발하고 원격 관제센터까지 운영하는 등 기술적 우위를 기반으로 MG사업을 선도 중이다. 대표기업이라 할 수 있는 ABB는 세계적으로 40여 개의 MG를 설치 및 운영한 실적을 보유, 중소규모 상업·산 업용 고객을 대상으로 규모별 제공할 수 있는 표준화된 MG시스템을 구비하고 있으며 원격으로 24시간 MG 시스템 운영 서비스를 제공 중이다. 슈나이더일렉트릭은 모듈형 MG 시스템을 활용해 사모펀드 등과 파트너십 을 통해 구독서비스(MaaS,Microgrid-as-a-Service) 사업에 주력하고 있으며 2023년에는 유럽 소규모 상업·산 업용 고객 대상으로 MG사업을 확대하기 위해 태양광+ESS 업체인 GreenYellow와 파트너십을 체결했다.

5. 결론 및 시사점

에너지신사업은 에너지안보 강화와 탄소배출 감축을 위한 방안으로 태동됐으며, 재생에너지 발전 증가, 전기화에 따른 전력수요 증가, 소비자의 자가발전 확산 등과 같은 전력산업의 패러다임 변화에 따라 판매 및 BTM 영역을 중심으로 새로운 가치를 창출한다. 즉, 에너지신사업은 피크수요/전력소비량을 감축시켜 화석연료 의존도 및 탄소 배출량을 저감하고 전력설비(발전소, 전력망) 투자 완화 등을 통해 유틸리티의 부담을 경감하며 전력망에 새로운 유연성 자원을 확보·제공해 계통 운영 고도화에 기여한다. 뿐만 아니라 소비자에게는 요금부담 완화, 수요자원을 이용한 수익 확보 등의 편익 제공하고 전력 산업의 다각화, 고부가가치화, 일자리 확대 등 긍정적 효과를 견인한다.

EVC, EMS, DR/VPP, MG 등 에너지신사업과 관련된 글로벌 시장의 성장은 가속화되고 있으며 전력 유틸리티뿐만 아니라 오일 메이저, 설비제조사, 혁신기업 등이 활발하게 참여 중이다. 유틸리티는 전력산업 패러다임 변화에 효과적으로 대처하며 편익 극대화를 목적으로 에너지 신사업을 추진하고 있으며 오일메이저는 탈탄소 화로 인한 수익감소(예 : 내연기관차의 EV 이탈)의 돌파 구로서, 그리고 혁신기업·설비제조사는 신시장에 관련 인프라·기술을 판매 또는 대여하여 수익을 확대하는 것이 주목적이다.

국내도 에너지신사업에 대한 정부의 지원 및 대기업·혁 신기업의 참여가 이루어지고 있지만, 해외 수준의 활성화를 이루기 위해서는 체계적이고 종합적인 계획 수립 및 추진이 필요한 실정이다. 정부는 법령 개정, 지원금 지급 등을 추진하고 있으며 민간에서도 본원사업 활용, 대규모 자본력 투입 등을 통해 에너지신사업에 진출을 시도 중이나, 전반적인 사업화와 시장 조성이 여전히 초기 수준으로 판단된다. 또한 에너지신사업의 자생적 성장동력을 강화하기 위해서는 에너지 가격 정상화를 통한 수익 기반 마련과 규제 완화를 통한 민간 참여 중심의 시장 조성·확대가 필요하다. 그뿐만 아니라 에너지신사업의 시발점이라 할 수 있는 혁신기업 육성 및 솔루션 중심의 기술개발과 실증을 활성화하고, 나아가 사업화로 이어지는 선순환 구조의 정착을 유도할 수 있도록 에너지 신산업의 생태계 조성도 함께 이뤄져야 할 것이다.

김지희 한국전력공사 경영연구원 에너지정책연구팀 책임연구원 keaj@kea.kr

<보조저자>

한국전력공사 기획처 경영평가실장 이지희

한국전력공사 경영연구원 전력정책연구팀 책임연구원 이한상

한국전력공사 경영연구원 그리드연구팀 선임연구원 윤용호

한국전력공사 경영연구원 경영정책연구팀 선임연구원 김주한

한국전력공사 경영연구원 전력정책연구팀 선임연구원 최고야

<참고문헌>

1) BNEF, Can oil majors beat utilities at their own game?, 2018

2) KPMG, M&A로 본 에너지 산업, 2021

3) BNEF, Big oil in Europe maneuvers from molecules to electrons, 2022

4) BNEF, Corporate venture capital’s role in utility innovation, 2022

5) BNEF, Decentralized energy strategy trends 1Q 2022, 2022

6) BNEF, The business of virtual power plant companies, 2022\

7) Bain & Company, State of the transition 2023 : Global Energy And Natural Resource Executive Perspectives, 2023

8) IEA, World Energy Outlook, 2022

9) Precedence Research, Electric Vehicle Charger Market 2023

10)Marketsandmarkets, Energy Management System Market 2023a

11)US Department of Energy, Pathways to Commercial Lift Off:Virtual Power Plants, 2023

12)Polaris Market Research, Virtual Power Plants Market shares. Size, Trends, Industrial Analysis Report, 2022

13)Marketsandmarkets, Microgrid Markets : global forecast to 2028, 2023b

14)Wood mackenzie, US Microgrid Outlook 2022, 2022